:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/G7ZH6ZZYHNA5VOCT4G7KK4A4NI.jpg)

Bancos

¿Cuáles son los bancos que peor manejan las quejas de sus clientes?

A estas entidades les interesa no solo tener los mejores resultados operativos. La satisfacción de sus clientes y su lealtad también hacen parte de sus indicadores de negocio.

Encuentra aquí lo último en Semana

Los bancos siguen intentando llegar a más clientes en Colombia, al tiempo que saben que el negocio trata de competir por intentar retenerlos y mejorar los indicadores de inclusión financiera. El país ocupa un honroso tercer lugar en Latinoamérica en este indicador y aspira a que 8 de cada 10 colombianos adultos tengan al menos un producto financiero en 2018.

Cada banco ha intentado por medio de su estrategia hacerse ver como más humano, que está del lado de sus clientes para alcanzar sus sueños y que tiene el mejor talento en cada oficina para dar solución a las necesidades de sus clientes. Pero, ¿lo están consiguiendo?

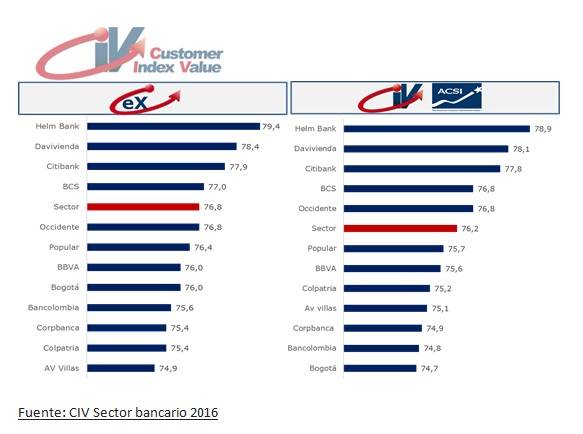

La firma CIV en Colombia mide desde hace 10 años la percepción que tienen los usuarios de los bancos colombianos y acaba de dar a conocer los resultados para el 2016. Por décima ocasión consecutiva, el Helm Bank logró el primer lugar de satisfacción y cercanía emocional con sus clientes entre los 12 primeros bancos colombianos, debido a su filosofía de servicio, enfocada esencialmente en la experiencia del cliente y el cumplimiento de su promesa de servicio.

“Lo más difícil de lograr en los modelos de relacionamiento es el sentido de pertenencia que resulta no solo de experiencias positivas y sostener la confianza del cliente, sino de la construcción de valores diferenciadores frente a las otras opciones del mercado”, explica Juan Pablo Granada, presidente de la firma evaluadora y experto en mercados.

Si en el pasado no ha podido conseguir un préstamo bancario, revise, porque Por esta razón a usted no le pueden negar un crédito

El estudio recogió las opiniones de 3.300 colombianos mayores de 18 años con algún producto en los 12 bancos analizados. Para la muestra se tuvieron en cuenta las ciudades de Bogotá, Medellín, Cali, Barranquilla y Bucaramanga. La metodología es la misma que se aplica en Estados Unidos para medir la percepción de los consumidores sobre algún producto o servicio siguiendo el modelo ACSI (American Customer Satisfaction Index) de la Universidad de Michigan, con presencia en más de 25 países.

De acuerdo al informe, estos son los bancos con mayor cercanía emocional y satisfacción para el 2016, respectivamente:

Según el CIV, la satisfacción en Colombia es más alta en los estratos económicos 1, 2, 3 y 4 (76%), igual que el promedio para el sector. En los estratos 5 y 6, la satisfacción cae en un punto y llega al 75%. En los últimos años, la satisfacción general para todos los bancos ha sido de 76% en 2011, 79% en 2012, 79% en 2013, 80% en 2014, 73 para 2015 y 76 en 2016, como se mencionó anteriormente. La satisfacción en mujeres es más alta que en los hombres, con un 77% y 75%, respectivamente.

Manejo de quejas

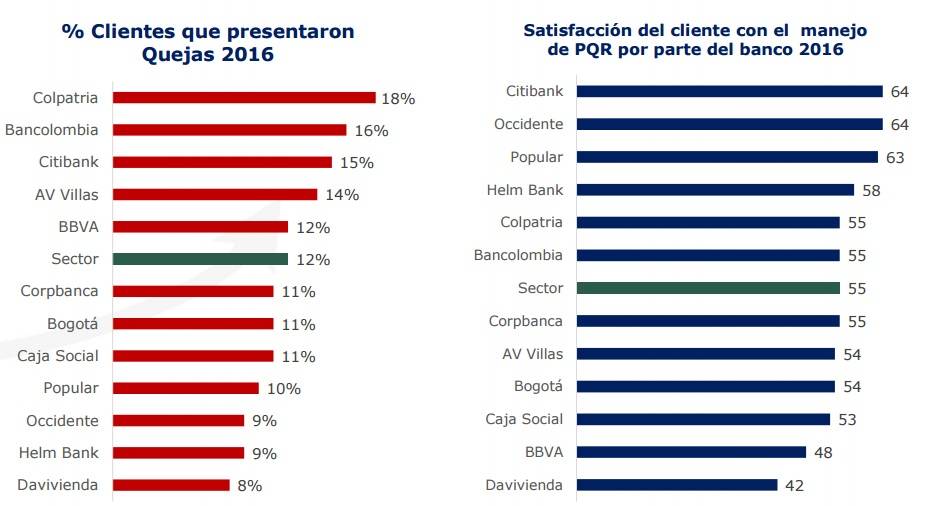

En el 2016, el 12% de los clientes del sector presentaron quejas pero la calificación del manejo que le dieron los bancos a los reclamos de sus clientes se mantuvo en 55 sobre 100 reflejando un bajo nivel de respuesta a las necesidades de los clientes.

Colpatria y Bancolombia presentan el porcentaje más alto de clientes con quejas y reclamos. Del lado opuesto, Davivienda, Helm Bank y Occidente tienen el menor porcentaje de clientes que presentaron quejas el año pasado. Llama la atención que la satisfacción del cliente con el manejo de su PQR es más baja en Davivienda, BBVA y Banco Caja Social, como se muestra a continuación:

Una de las razones por la que más personas se sienten alejadas del banco es por sus tarjetas. Conozca ¿Cuánto gastan y retiran los colombianos con sus tarjetas?

El llamado “Dilema Digital”

Al comparar los resultados de Estados Unidos con Europa y Colombia, se aprecia que los países más desarrollados, donde el uso de canales electrónicos es de 9 de cada 10 usuarios (Colombia está en 4 de cada 10,) están enfrentando lo que se conoce como el “Dilema Digital”. “Este dilema plantea que nunca los consumidores financieros europeos han estado más conectados con sus bancos con opciones las 24 horas y oportunidades de entender el comportamiento de sus clientes, y a la vez nunca se han sentido más distantes de su banco”, señala Granada.

El consumidor financiero colombiano mantiene altos niveles de quejas y reclamos con el agravante de una baja calificación de los bancos en el manejo de los requerimientos de sus clientes. Conforme indica el presidente de la CIV en Colombia, los consumidores financieros no sienten ni la cercanía ni el apoyo de sus bancos. Para los consumidores financieros el sector bancario es sólido pero las facilidades de préstamos y agilidad en su otorgamiento que se tenían en 2014 se perdieron en el 2015 y 2016.

En el 2016, el 12% de los clientes del sector presentaron quejas pero la calificación del manejo que le dieron los bancos a los reclamos de sus clientes se mantuvo en 55 sobre 100 reflejando un bajo nivel de respuesta a las necesidades de los clientes.

La banca sabe que entre los desafíos para mejorar el acceso de sus servicios a una mayor parte de la población está en la banca digital. Al respecto, la Asobancaria indicó que “la banca digital es un aliado estratégico para lograr una mayor inclusión financiera, al ofrecer acceso omnipresente, bajos costos, altos niveles de seguridad y mejoras en la productividad. Vale la pena decir que la tecnología no solo significa nuevos productos o servicios; también implica el mejoramiento y/o transformación de canales y productos existentes”.

También le podría interesar ¡Pilas! No le podrán cobrar de más, si su banco presenta fallas en el servicio