:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/M5PE73DRTVCWBPUERWNMZOUOUI.jpg)

MUJERES

Mujeres cabeza de familia, las más ahorradoras en América Latina

Según estudio de la Corporación Andina de Fomento (CAF), las mujeres cabeza de hogar tienen mejor educación financiera.

Encuentra aquí lo último en Semana

En las últimas décadas el papel de la mujer en la sociedad ha logrado tener un empoderamiento en igualdad de género, su eficiente labor en el trabajo la han llevado a romper esquemas y entablar una nueva brecha.

Según el informe Determinantes Socioeconómicos de la Educación Financiera, realizado por la CAF, el Banco de Desarrollo de América Latina determinó que en América Latina los hombres siguen teniendo más capacidad de ahorro que las mujeres, pero cuando las mujeres se empoderan y toman las riendas de los recursos financieros del hogar, su gestión suele ser más eficiente.

La publicación señala que las mujeres cabeza de hogar y los hombres urbanos entre 40 y 50 años con empleos formales son los grupos con más educación financiera y con mayor capacidad de ahorro en Latinoamérica, las personas con un nivel educativo bajo, los residentes en zonas rurales, los jóvenes y los adultos mayores son los grupos con menos capacidades financieras y, por lo tanto, los que menos ahorran.

Entre los países analizados, los bolivianos se destacan como los más ahorradores, con un 71% de la población que asegura ahorrar, aunque el 38% de ellos lo hace de manera informal, en una alcancía o “debajo del colchón”.

El estudio asegura que los gobiernos deberían crear estrategias diferenciadas para cada segmento de la población, especialmente aquellos con menores capacidades financieras, con el fin de mejorar las decisiones financieras de los individuos, lo cual tendría un impacto significativo sobre la pobreza y el fortalecimiento de la clase media.

Comportamiento laboral en Colombia

Lea también: Igualdad de género, vital en el desarrollo económico.

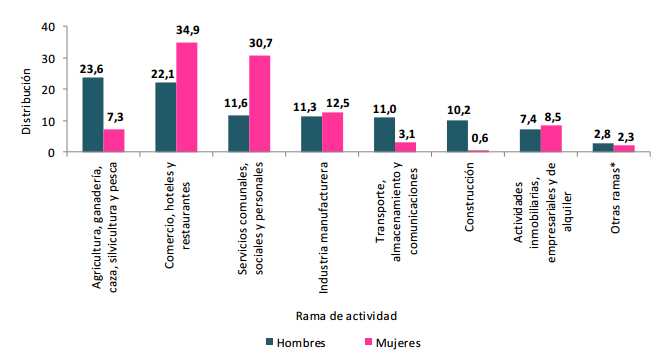

Para el trimestre octubre- diciembre de 2015, la tasa de subempleo objetivo para las mujeres estuvo en 10,3%, los hombres 10,2%. Las mujeres ocupadas se concentraron principalmente en la rama de comercio, hoteles y restaurantes (34,9%), seguida por la rama servicios comunales, sociales y personales (30,7%).

Fuente Dane.

La posición ocupacional por cuenta propia fue la principal fuente de empleo en igualdad de género con 44,2% y 40,3%, respectivamente.

Mecanismo de ahorro

El uso de mecanismo formales como las cuentas de ahorro mejora las capacidades financieras de los individuos, por lo que los programas de inclusión y educación financiera deben enfocarse no solo en la transmisión conocimiento sino también en difundir la importancia del ahorro para las familias, aseguró el informe.

Diana Mejía, experta en inclusión financiera de CAF, aseguró que las mujeres en Latinoamérica siguen teniendo menores niveles de educación financiera que los hombres, pero cuando controlan las finanzas del hogar, suelen tener menor aversión al riesgo, vigilan personalmente sus finanzas y son más propensas a planificar en función de metas financieras de largo plazo, agregó.

Lea también: El sector financiero emplea a más mujeres que hombres en Colombia.

El ahorro es esencial para el crecimiento económico de los países y para el bienestar de las familias. Tanto a nivel nacional como individual, los ahorros se pueden usar durante contextos económicos adversos, algo importante en América Latina, donde alrededor del 40% de la población se encuentra en riesgo de caer en la pobreza.

El estudio se basó en encuestas realizadas en Bolivia, Ecuador, Colombia y Perú.

- Colombia: En Colombia quienes ahorran de manera formal y los habitantes de zonas rurales revelan mejores actitudes financieras.

- Bolivia: Se observa una menor brecha de género que en los otros tres países. Las mujeres obtienen mejores resultados que los hombres en el manejo diario del dinero del hogar, hecho que tiene un efecto positivo para las mujeres que participan en la toma de decisiones financieras de sus familias. Este es el único de los países evaluados en el cual las madres solteras revelan una mejor comprensión de los conceptos financieros.

- Ecuador: Los ecuatorianos que ahorran de manera formal tienen mejores actitudes y conductas financieras. Por su parte, los individuos solteros tienen peores actitudes financieras que el promedio.

- Perú: Las mujeres que reciben transferencias monetarias condicionadas en Perú obtienen mejores resultados en el manejo diario del dinero del hogar, lo cual contrasta con los resultados de los demás países en donde se observa que, en promedio, los receptores de transferencias o subvenciones por parte del gobierno tienen peores resultados en el índice de conceptos y conocimientos y muestran actitudes contrarias al ahorro. Este hallazgo indica que en Perú este tipo de programas sociales dirigidos a mujeres ha estado acompañado de programas de educación financiera.

La investigación afirma que el uso de mecanismos formales como las cuentas de ahorro mejora las capacidades financieras de los individuos, por lo que los programas de inclusión y educación financiera deben enfocarse no solo en la transmisión conocimiento sino también en difundir la importancia del ahorro para las familias.