:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/RZRUYDRYV5BB7DJAX5UXUBZ4NI.jpg)

COMERCIO

¿Qué tienen que hacer los hipermercados para recuperar a sus consumidores?

El formato cash & carry gana participación en el mercado colombiano. ¿Cuál es el panorama con este canal?

Encuentra aquí lo último en Semana

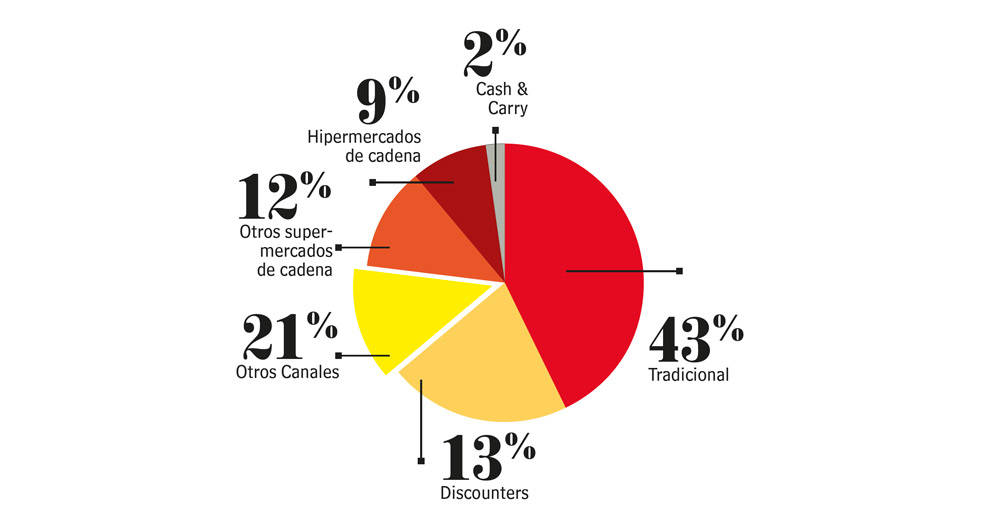

El crecimiento de las cadenas de discounters ha sido todo un fenómeno en materia comercial en los últimos años en el país. La apertura de este tipo de establecimientos le ha dado un vuelco a la forma de consumir de los colombianos. Hoy estos establecimientos ya participan con 13% de las compras de los hogares, cuando en 2013 era 1%, según análisis de la firma de investigación de mercados Nielsen.

Sin embargo, y de forma silenciosa, un nuevo formato ha comenzado a ganar espacio. Se trata de los cash and carry (C&C), grandes almacenes con amplias bodegas, dirigidos especialmente a satisfacer las necesidades del mercado institucional, tenderos, pequeños comerciantes, hoteles, restaurantes y cafeterías; pero que también son fuente de abastecimiento de muchos consumidores finales, especialmente de familias numerosas.

Esta tendencia, que nació en Alemania y ya comenzó a extenderse por los países de Latinoamérica, siendo Brasil, Argentina y México los mercados más desarrollados; en Colombia ya da de qué hablar y llega a 22% de los hogares, según Nielsen Colombia.

Makro, Alkosto, PriceSmart y, recientemente, el Éxito son los principales jugadores en este canal en el que, de acuerdo con la firma consultora, los compradores gastan en promedio $197.000 en cada visita, con una frecuencia de compra promedio de 98 días, mientras los discounters tienen un gasto promedio de $28.000 y son visitados cada 16 días.

Le puede interesar: Makro invirtió más de 20.000 millones en apertura de su tienda número 18

Sin embargo, no son los únicos, pues este formato también despertó el interés de cadenas como Jerónimo Martins, que en marzo del año pasado abrió la Bodega del Canasto en Cúcuta, mientras la chilena Cencosud también tiene la marca Metrotienda.

Son varios los atributos de este formato, explica Diana Paola Navas, ejecutiva de cuentas de retail vertical de Nielsen Colombia. Buenos precios, altos niveles de calidad, una oferta variada y ahorro en materia de almacenamiento y transporte son aspectos comunes en los países en los que se viene desarrollando.

Más frecuencia

En el mercado colombiano predominan los establecimientos en los que los niveles de frecuencia son altos, es decir, que los hogares van más seguido, pero gastan menos. En ese contexto, los C&C buscan alternativas que les permitan cautivar un mayor número de consumidores.

Estos establecimientos tienen la oportunidad de ir a un canal que no está tan explotado, como hoteles, restaurantes y cafeterías; principalmente aquellos que no tienen muchos puntos de venta y que no son visitados de forma frecuente por los proveedores, dice Juanita Pacheco, gerente de cuentas de retail vertical de Nielsen Colombia. Lo anterior sin descuidar el abastecimiento del consumidor final.

Ante este panorama, los grandes jugadores de este canal enfilan sus estrategias con miras a fortalecer su presencia en el mercado, y uno de los aspectos que podría acelerar el crecimiento de este formato en el país es el ingreso al mismo del Grupo Éxito con la marca Surtimayorista, dice Óscar Cabrera, líder de Analityc Consulting de Nielsen Colombia.

Precisamente este modelo inspirado en la cadena Assaí de Brasil ha sido la punta de lanza de la cadena –propiedad del Grupo Casino– en este formato, con resultados favorables, según información suministrada por la empresa.

De interés: El fenómeno D1: La revolución de las tiendas de descuento

Hoy el Grupo Éxito ya tiene 10 tiendas de Surtimayorista en ciudades como Bogotá, Barranquilla, Cartagena y Villavicencio y para el presente año, la cadena proyecta consolidar su presencia en la zona centro del país y la Costa Caribe con la apertura de otros 7 puntos, para terminar con 17.

Se trata de establecimientos que oscilan entre 400 y 1.500 m2, que tienen cerca de 90.000 clientes entre comerciantes, mayoristas y consumidor final, y un crecimiento en ventas de 52,5%.

Otros jugadores

La holandesa Makro, por su parte, también tiene un agresivo plan de expansión.

Esta cadena está presente en 13 ciudades, tiene 20 locales y en sus proyectos está la remodelación de 5 tiendas; a la vez que abrirá cuatro puntos más en los próximos meses.

Dentro de su estrategia, por ejemplo, ha comenzado a diversificar su modelo de negocio saliéndose de las grandes extensiones de construcción a tiendas más pequeñas y más cercanas al consumidor final. Esto lo hizo precisamente con un punto que abrió el año pasado en Cajicá, municipio ubicado al norte de Bogotá.

PriceSmart, en tanto, tiene 7 tiendas en el país, llega a 5% de los hogares y tiene un gasto promedio por ocasión de $172.000 con frecuencia de cada 99 días, según Nielsen.

Fuente: Nielsen Homescan Canastas 2017.

De acuerdo con los datos de la firma de investigación, cuya medición se realiza solo con hogares y no en el mercado institucional, Alkosto posee 14 tiendas en Colombia, se caracteriza por tener una amplia oferta en electro, llantas y hogar, llega a 12% de los hogares y tiene un gasto promedio $263.000, con una frecuencia de 117 días.

Lea también: El potencial de las tiendas de descuento es enorme

Los analistas de Nielsen consideran que las oportunidades para este canal están dadas; sin embargo, como estos establecimientos están más enfocados en el mercado institucional, tienen el reto de apostarle al consumidor final, que será clave en su crecimiento.

En Colombia 20% de los hogares representa 76% del gasto total de los C&C, lo que evidencia el potencial que aún tienen estos establecimientos en el consumidor final, que cada vez es más multicanal; es decir, que compra en diferentes establecimientos dependiendo de las necesidades, dice Óscar Cabrera. Por esta razón, los cash & carry tienen una serie de retos para incrementar su presencia en el mercado.

Según la consultora, estos establecimientos deberán implementar las siguientes acciones si quieren capturar un mayor porcentaje de la torta del consumo de los colombianos. Abrir un mayor número de tiendas, fortalecer los canales de comunicación, llegar a un nivel socioeconómico medio y bajo (hoy están concentrados más en el medio alto y alto), diversificar los medios de pago y ampliar las categorías, son aspectos clave para que puedan lograr su objetivo.

Con esta oportunidad de mercado, los proveedores y fabricantes de productos también tienen opción; pues muchas veces no se les facilita llegar a otros canales; sin embargo, si su interés es llegar a los C&C deberán empezar a variar la forma como entregan el producto; pues no pueden hacerlo de la forma tradicional que le llegan a otros canales.

Para los fabricantes, los cash & carry son un formato interesante, pues les permite eliminar costos logísticos porque este tipo de almacenes sirven de bodegas.

Es claro que la tarea no será fácil para ninguna de las partes, pero las cartas están sobre la mesa y el mercado está servido para quien mejor haga las cosas.