:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/GCBU6LJT4NHLRMFMPE4KY4TU4I.jpg)

EMPRESAS

¿Por qué los bancos no saben satisfacer las necesidades de las PYMEs?

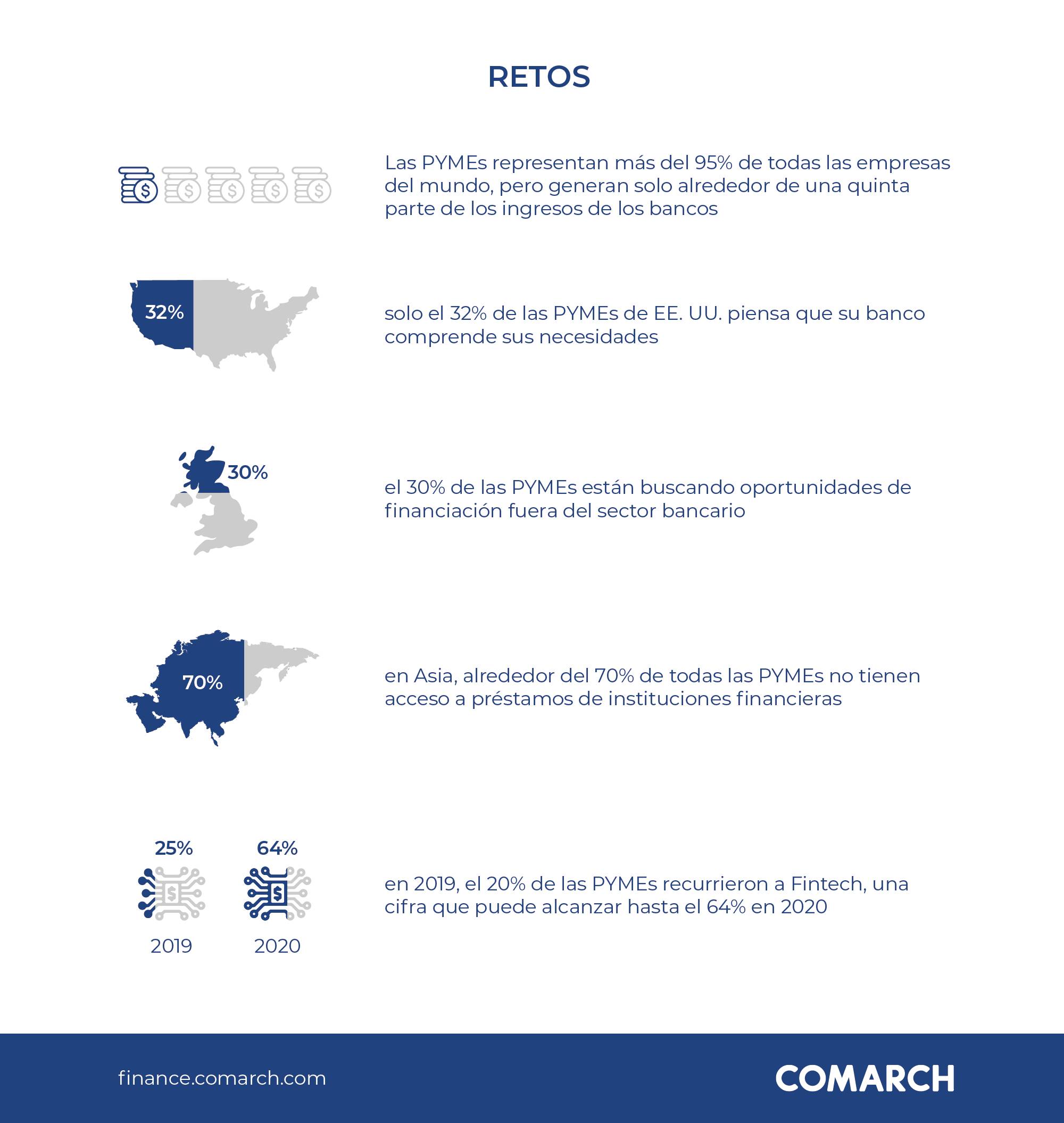

Las PYMEs constituyen la mayoría de las empresas del mundo, pero solo generan una quinta parte de los ingresos bancarios. Las necesidades no satisfechas no generarán ingresos.

Encuentra aquí lo último en Semana

Como informó la empresa de investigación J.D. Power el año pasado, solo el 32% de las PYMEs de EE. UU. piensa que su banco comprende el negocio de las mismas. Según Ipsos, el mercado británico se enfrenta a un desafío similar este año: el 30% de las PYMEs están buscando oportunidades de financiación fuera del sector bancario.

Y no es todo. A nivel mundial, hasta el 25% de las PYMEs utilizan los servicios fintech en la actualidad; mañana, es decir, ya en 2020, este porcentaje aumentará casi 40 puntos. Esto es lo que leemos en el informe de EY "Global FinTech adoption 2019".

La expansión de fintech no se aplica solo a nuevos productos y servicios, se refiere a la adopción de nuevas tecnologías, lo que hace que el ritmo sea aún más impresionante. Las fintech parecen resolver problemas que los bancos no resuelven.

¿Cómo es posible esto?

En pocas palabras, los bancos no lo hacen fácil... Procedimientos de KYC, procesos de riesgo, burocracia apilada... Todo esto es una tortura medieval para un empresario que necesita dinero rápido. Necesita, así que va a fintech: EY afirma que la ventaja de ellas es principalmente la conveniencia y la accesibilidad continua.

Pero, ¿cómo puede tal fintech, joven, a menudo pequeña pero inflada con confianza a través de ricos capitales de riesgo y buen marketing, competir con años de tradición y experiencia desarrollados por los bancos?

Las conversaciones con personas de la industria fintech muestran claramente lo que los impulsa: la tecnología. Ventajas como:

- Onboarding online rápido y fácil

- Evaluación automatizada de riesgos (AI) basada en fuentes de datos alternativas

- Sistema de OCR basado en AI que ahorra tiempo al trabajar con documentos

- Procesos automatizados

Lo que le da a Fintech una ventaja es otra cadena de ADN de su organización, basada en la tecnología y que representa un valor real para los clientes. El que da lugar a productos que resuelven problemas reales del cliente.

Entonces, ¿por qué no copiarlo?

Porque no es tan fácil como parece. Un banco promedio que quiere implementar un nuevo canal de producto o servicio debe gastar varios millones de euros en esta operación. Innumerables sistemas que deben integrarse están elevando los costos a un nivel increíble. Demasiada carga. El auto de carreras es rápido porque es liviano.

Para las fintech, varios millones de euros pueden cubrir el costo de toda la infraestructura de TI.

Entonces, fingir ser fintechs no funcionará. Si los bancos comienzan a competir con fintechs de acuerdo con las reglas de estas últimas, perderán.

Los cambios ya están sucediendo

Revolut, una de las fintechs más conocidas, acaba de agregar herramientas de gestión de gastos a su aplicación. Revolut tiene en cuenta todo el proceso comercial, no se detiene en el front-end, sino que lo integra con el software de contabilidad. De esta manera, resuelve los problemas no resueltos, y es un avance.

Los bancos deberían adoptar esta forma de pensar lo antes posible. La idea no es centrarse en el producto en sí, sino en un proceso que traerá beneficios reales a los clientes.

La fuerza de las Fintech es también su debilidad.

Lo que las fintech tienen principalmente para ofrecer es alta calidad y bajo precio. ¿Qué más podríamos querer?

Pero desde la perspectiva del dueño de una pequeña empresa, tener muchas aplicaciones y soluciones comerciales no es tan atractivo. Y ahí es donde entran los bancos.

Los bancos tienen todos los recursos y competencias para crear un ecosistema para pequeñas y medianas empresas; Un conjunto de soluciones y servicios integrales que permitirán administrar el negocio de manera más fluida.

Pero no se trata solo de atraer nuevas tecnologías, sino de "tragarlas". Se trata de descubrir cuál es el valor básico de una pequeña empresa.

Nosotros contra ellos

En los últimos años, los banqueros se han centrado en los cambios estructurales, en la fusión de departamentos, la integración de silos, en un tetris organizacional. Como resultado, perdieron de vista las necesidades del cliente.

Y luego apostaron por las ventas. Y más ventas. Se trataba de "nosotros". Mientras tanto, las fintech pensaban en "ellos": los clientes y sus dolencias.

Hoy, algunos bancos se han dado cuenta de que el camino seguido por las fintech es la única forma de volver al camino del crecimiento. Pero no podrán volver por sí solos. Necesitan socios. Deben unir fuerzas con las fintech, y esto significa crear un ecosistema en el que las operaciones bancarias van de la mano con los servicios no bancarios. ¿Cuáles?

Punto de partida

Construir un ecosistema de este tipo, que consiste en servicios bancarios y no bancarios, para salvar a los dueños de PYMEs del problema de hacer negocios, es el mejor movimiento para los bancos.

Estos servicios cubren:

- Facturación, análisis de negocios

- Métodos alternativos de financiación

- Servicios legales

- Herramientas de CRM

Se trata de apoyar los procesos del cliente de principio a fin (end-to-end). ¿Un ejemplo? El trabajo en el sistema de contabilidad no puede detenerse al agregar una nueva factura. ¿Por qué no crear una función de pago automático o recordarle al usuario que pague?

La implementación de tales servicios es rentable porque lo que el banco recibe a cambio es:

- Nueva calidad de servicio "en el paquete"

- Repartición del riesgo a la mitad: las fintech sirven a los clientes con mayor riesgo

- Imagen amigable, fin de largos procedimientos y falta de confianza

- Nuevos datos para fines de puntuación: más datos significan mejores posibilidades de vender productos de bajo riesgo

Camino sin rosas, pero el único.

Sí, los bancos deben dar crédito a fintechs. No solo eso, también tienen que poner en juego su reputación, marcando las actividades de sus socios con su marca. Puede hacerlo con un socio, pero ¿qué pasa si hay docenas de ellos, con diferentes productos y servicios? Este es un gran desafío operativo, que conlleva muchos riesgos que los bancos deben enfrentar.

Aún así, no hay otra forma para los bancos que desean atraer clientes: encontrar los socios adecuados para resolver los problemas de los clientes comerciales que no saben resolver por sí mismos.

Author

Lukasz Rozlach, Head of Banking Industry, Comarch

Según McKinsey, los dueños de pequeñas empresas pasan más tiempo luchando con la burocracia que haciendo negocios. Más del 70% de lo que hacen está relacionado con el trabajo administrativo. ¿No es eso decepcionante?

Y un problema más: PYME y solvencia. Los bancos no quieren prestar dinero a nadie sin una buena visión de sus datos históricos. Sin datos, sin dinero. Fintech es otra cosa...