:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/35HMV4ZECZADHHAASZOPNWKTG4.jpg)

Ley de Financiamiento

Así se va horneando la Ley de Financiamiento

El proyecto tributario está listo para pasar a segundo debate en plenarias de Senado y Cámara esta semana. Entre tantos cambios y debates, se preguntará, ¿qué va a pasar al fin con mis impuestos? Le contamos cómo va el panorama.

Encuentra aquí lo último en Semana

Muchos han sido los cambios y las incertidumbres desde que empezó a hablarse de la famosa Ley de Financiamiento, que busca llenar el hueco fiscal del Estado, que no significa nada diferente a que los gastos de la Nación son mayores que sus ingresos, y por lo tanto, necesitamos dinero.

Se hablaba de una escasez de $30 billones, pero hoy se dice que son $14 billones los que faltan en el Presupuesto General de la Nación para 2019. Y para esto, el 31 de octubre de 2018 se radicó ante el Congreso el texto final de la reforma, el cual dejó a varios contentos con la eliminación del Impuesto al Valor Agregado del 19% a la canasta familiar.

Por otro lado, se aprobó en primer debate el artículo 87 de la Ley, el cual impone el IVA plurifásico a cervezas y gaseosas, cambiando del IVA monofásico vigente, lo que generaría un recaudo de $960.000 millones.

Si aún no sabe cuál es el valor de la UVT para 2019, le contamos.

El ministro de Hacienda, Alberto Carrasquilla, señaló que “es un artículo importante desde el punto de vista recaudatorio para el proyecto de la Ley de Financiamiento y de la arquitectura estatutaria en materia tributaria. Es una corrección estructural de fondo. Es importante también porque, el recaudo asociado a este artículo 87, es un recaudo importante como proporción de las estimaciones totales”, destacó el jefe del ministerio.

Por otro lado, Bavaria afirmó que como consecuencia del aumento de la carga tributaria, “Colombia tendría una de las industrias cerveceras más gravadas del mundo”, y se estima que algunos 400.000 tenderos se verían afectados. Por lo que se dio a conocer que en el proyecto se establece que los tenderos, cuyas ventas sean inferiores a los $2.720 millones y se acojan al Régimen Simplificado, no tendrán que pagar el IVA del 19%.

Como la agenda del Congreso está un poco atrasada, a través del decreto 2289 el Gobierno convocó a sesiones extraordinarias del 17 al 19 de diciembre. Ernesto Macías explicó que “el proyecto de Ley de Financiamiento ya está anunciado pero no se alcanza a estudiar en las sesiones ordinarias, como tampoco el de la modernización de las TIC que también está anunciado y un proyecto de la Superintendencia de Salud”, dijo.

Los puntos que más impactan:

-El impuesto al patrimonio ya no será del 1,5% sino del 1%, para capitales superiores a los $5 mil millones, y permanecerá vigente por 3 años.

-El impuesto plurifásico a la cerveza y las gaseosas (La diferencia entre el monofásico y el plurifásico es que en el primero se grava solamente una etapa de la producción o comercialización de un bien, mientras que en el segundo se somete a tributación todas las fases por las que atraviesa el bien en su proceso de producción y comercialización hasta llegar al consumidor final).

-Se reduce la retención en la fuente para inversiones de extranjeros en portafolio, que pasaría de 14% a 5%.

-Se incluyen nuevas tarifas de renta a las personas naturales que devenguen más de $40 millones mensuales.

-Impuesto al consumo del 2% para la venta de inmuebles con precio superior a $918 millones, exceptuando los predios productivos y rurales.

-Se eliminará la renta presuntiva en los próximos 3 años de forma gradual, con lo cual se espera incentivar el emprendimiento y se evitará castigar a las empresas en nacimiento.

-El umbral de ingresos para definir los contribuyentes responsables de IVA no va a bajar. En la anterior ponencia se establecía que pasaba de 3.500 UVT a 3.000 UVT.

-Mecanismo de tributación SIMPLE a través del cual se simplifica el cumplimiento de las obligaciones tributarias de las micro y pequeñas empresas.

-Los dividendos superiores a $10,3 millones serán gravados a una tarifa marginal de 15%.

-No se gravan las pensiones.

-El monto mínimo que tendrá que invertir una empresa para acceder al periodo de exención de renta de 7 años por actividades de la Economía Naranja será de 10.000 UVT, en 2019 equivalentes a $342,7 millones.

-No se incrementará el IVA para los trabajadores independientes.

-No se gravarán las motos de cilindraje inferior a los 200 centímetros cúbicos.

¿Usted cree que los Impuestos a los vicios son una forma de bajar el gasto hormiga? Le contamos en este artículo

Los expertos opinan

Fueron muchas las reacciones que generó el texto radicado. Santiago Castro Gómez, Presidente de Asobancaria, afirma que “algunos impactos negativos se verían en el mercado de capitales, como resultado de la extensión del IVA a las operaciones de compra y venta de divisas y derivados, afectando también la inclusión y la profundización financiera por cuenta de la imposición del IVA a las comisiones por la utilización de las tarjetas débito y crédito”.

Sin embargo, resalta la reducción progresiva de la tarifa del impuesto de renta para las personas jurídicas, el descuento inicialmente del 50% y finalmente del 100% del pago del impuesto de industria y comercio y los beneficios tributarios para las empresas de economía naranja y que desarrollen el campo colombiano.

Sobre esta última señaló que “de la mano de la Ley de Financiamiento, el sistema tributario colombiano debe hacerles frente a otros fenómenos que han cobrado vigencia en la actualidad. La economía digital y el comercio electrónico han creado una serie de desafíos para las distintas ramas de la economía”.

Por ende, muchos opinan que el plan tributario debe exigir la adopción de una regulación acorde con las nuevas tendencias en materia económica, algo que se cuestiona mucho en el proyecto de las TIC, donde no hay un régimen claro de tributación para los servicios digitales y las plataformas electrónicas como Netflix. “La digitalización de la economía demanda un desarrollo normativo y operativo que permita un recaudo tributario cada vez más eficaz y justo”, señaló.

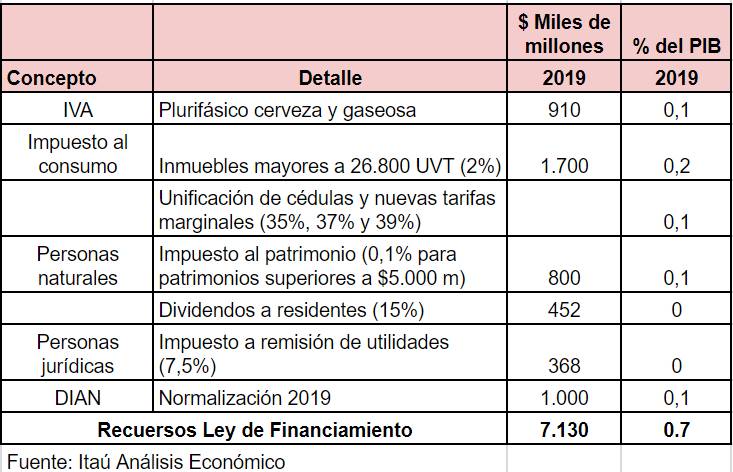

Por otro lado Carolina Monzón y David Cubides, analistas económicos del banco Itaú, estiman que así quedaría el recaudo:

Finalmente, la unidad investigativa de Credicorp Capital, al mando del Jefe de investigaciones y economistas, Daniel Velandia, asevera que como consecuencia de la Ley, el consumo privado presentaría algunos riesgos.

“Esperamos que la reforma final aumente los ingresos fiscales en un 0.7-0.9% del PIB, lo que significa que se necesitarán recortes en el gasto (-0.5% del PIB). Por lo tanto, creemos que el déficit fiscal se mantendrá cerca de la meta en el período 2018-2020, pero es probable que haya una nueva discusión tributaria en el 2021, ya que la propuesta original apuntaba a un aumento en los ingresos fiscales de 1.4% del PIB”, relatan.

Por ahora, no quedará otra alternativa que esperar a ver cuáles puntos siguen adelante, y cuáles “se quemaran en la puerta del horno”.

Si quiere un poco de diversión le recomendamos ver Los memes más divertidos de la ley de financiamiento