:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/HTNXYDCVKJCITFTFAJP6QY2JCM.jpg)

GREGORIO GANDINI

Entendiendo el precio del petróleo

Con el precio negativo que registró el precio del barril de referencia WTI el 20 de abril en el vencimiento del contrato de mayo, creo que es muy importante entender cómo funcionan los contratos de futuro y el precio de este 'commodity' por eso le dedico esta columna.

Encuentra aquí lo último en Semana

Después de lo que pasó el pasado de 20 de abril en el mercado del petróleo cuando la referencia WTI cerró a -37.63 dólares por barril, es imposible no tomarse el tiempo de entender este fenómeno que se presenta por primera vez en la historia de este mercado. Para ver la magnitud de lo que pasó, el gráfico 1 muestra el impacto de esta fluctuación de precios, que no solo llevó al mercado a terreno negativo, sino que implicó una variación de un día de alrededor de -306% y esto es lo que vale la pena analizar para entender qué fue lo que pasó.

Gráfico 1. Elaboración propia. Datos Bloomberg.

Una definición importante a tener en cuenta es la del precio spot o el precio al que se negocia en el mercado al día de hoy, pero como en el petróleo yo no puedo comprar hoy para ser entregado hoy mismo, el precio de referencia del mercado es el del que se conoce como el futuro genérico que va teniendo en cuenta el contrato de vencimiento a 30 días y cuando se va a vencer toma el siguiente. Esto es justo lo que pasó en el gráfico 1, donde el precio bajó a -37 dólares por barril, ya que el último día del contrato de vencimiento de mayo fue el 20 de abril y el 21 se cambió la referencia al contrato de vencimiento de junio cuya última fecha de negociación será el próximo 19 de mayo, lo que será otro momento clave para seguir el comportamiento del precio.

Hablemos de futuros

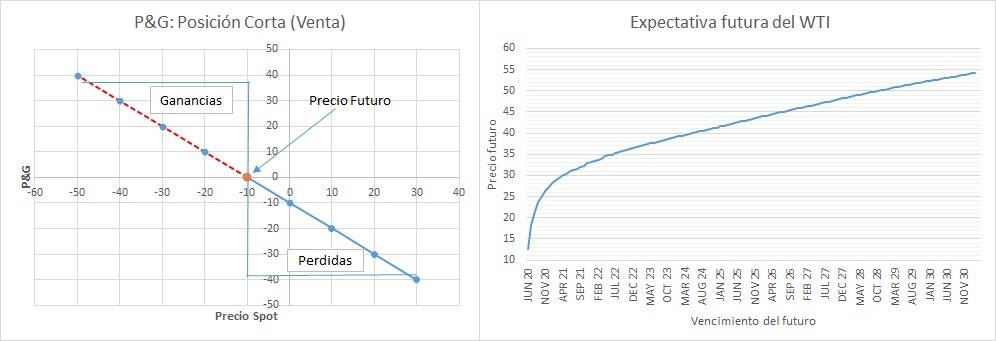

Para poder entender de la mejor forma la discusión sobre los precios del petróleo hay que entender la forma en que se negocian y esto es a través de contratos futuros. Un contrato futuro es un tipo de derivado que se negocia en la bolsa a través del cual dos partes se comprometen a la compra (posición larga) o a la venta (posición corta) de un activo subyacente, en este caso petróleo de la referencia WTI, a un plazo futuro. En el gráfico 2 hay dos elementos interesantes a tener en cuenta este análisis, el P&G de un contrato de futuro de posición corta, es decir, de aquella contraparte que vende el crudo y los precios futuros de todos los contratos futuros del WTI.

Gráfico 2. Elaboración propia. Datos Bloomberg.

Primero, hablando del P&G se puede ver que, si se hiciera un contrato a un precio negativo para vender crudo, digamos a -10 dólares por barril, en un ejercicio en el cual yo determino que voy a vender mi petróleo a ese precio así, el gráfico muestra cuándo ganaría y cuándo perdería en el momento del vencimiento. Para todos los precios spot menores a -10 dólares (línea roja punteada) será la zona de ganancia ya que estoy vendiendo a un precio más caro que el del mercado en el vencimiento, pero si los precios fueran mayores (línea azul) es un escenario de pérdidas. Esto responde a la lógica de funcionamiento del contrato futuro, sin embargo, si yo como productor estoy vendiendo a -10 dólares por barril mi producción, ya empecé perdiendo por que este precio no alcanzará ni para cubrir mis costos y este es precisamente el punto de estos escenarios.

Segundo, el gráfico de los precios futuros de los diferentes vencimientos del contrato de futuro da una información muy útil y es que habla sobre las expectativas futuras del mercado ya que me muestra el precio al que estarían dispuesto a comprar o vender el crudo. Se puede ver que el resto del año al menos hasta el contrato de noviembre el WTI estaría en niveles menores a 30 dólares por barril, lo que muestra una expectativa de continuación del exceso de producción y debilidad en la demanda por efecto del Coronavirus. En términos de largo plazo, es interesante ver que los máximos niveles ubican esta referencia en 54 dólares para febrero de 2031 lo que muestra una lenta recuperación del mercado para llegar a niveles de septiembre de 2019 al menos en lo que a las expectativas de los operadores se refiere.

De coberturas y especuladores

Teniendo todos los elementos anteriores la pregunta que queda es ¿Qué fue lo que llevó a esta caída tan fuerte el 20 de abril? Creo que hay dos elementos claves detrás de este movimiento el primero son los especuladores, es decir los inversionistas que no quieren en realidad petróleo sino tomar posiciones y obtener ganancia a partir del movimiento de los precios, así que cuando se acerca el vencimiento del contrato quieren cerrar posiciones. Lo diferente esta vez es que al momento del cierre de posiciones hay tanta sobreoferta de crudo en el mercado que no hay mucho interés de compra lo que lleva a que a medida que se acerca el última día de negociación se tornen cada vez más desesperados en vender hasta el punto de pagar para poder hacerlo (precio negativo).

Por el otro lado está la situación actual de los productores del mercado y aquí aparece una nueva variable en la ecuación, la capacidad de almacenaje. En varias de mis columnas y pódcasts anteriores he hablado sobre la combinación que está manteniendo los precios abajo del crudo, primero, el exceso de oferta estructural que siempre ha habido en el mercado, pero ahora también la reducción en demanda derivada de las medidas para controlar el coronavirus que han tomado los diferentes gobiernos en lo que va corrido de 2020. Pero esta combinación no solo ha afectado los precios, por el lado de las cantidades también se ha visto un cambio con un mercado cada vez más lleno de petróleo, lo que en un primer momento se empezó a almacenar, pero al mantenerse este efecto durante el tiempo esa capacidad también se está llenando.

Por último, me parece importante aclarar que si bien estas fuerzas estructurales afectaron a la referencia de crudo del WTI, pero eso no implica que la referencia Brent no se vaya a ver golpeada, lo que podemos estar viendo en este momento es un efecto de rezago entre una y otra, propiciado por diferentes fechas de terminación de contratos, por lo que es vital entender el precio del petróleo.