:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/5RUU3KL32JDLJN2ROHZSBT4ZH4.jpg)

Ingreso en la vejez

Descubra con esta tabla cuál fondo de pensiones es el más conveniente

La elección de estar con un fondo privado (manejado por las AFP’s) o en el sistema de reparto público (Colpensiones) se toma muchas veces sin saber nada de sus características. Y es la decisión más importante, si está pensando en vivir una vejez tranquila.

Encuentra aquí lo último en Semana

Es cierto que 35 años son mucho tiempo, pero también se pasan volando. Por ejemplo, si a sus 22 años empezó a trabajar, seguramente a eso de los 50 y algo, llegando a los 60 comenzará a preguntarse ‘¿Será que tendré lo suficiente para vivir bien la vejez?’ y tal vez sea demasiado tarde para responder.

Porque, lo cierto es que a los 57 años solo le faltarán 5 años para la edad máxima para la jubilación, si es hombre o ya tendrá el requisito de edad para el retiro, si es mujer. Esto, porque las actuales reglas para obtener una pensión, cuya última modificación al sistema se hizo en la Ley 100 de 1993, establecieron dos regímenes: el público (manejado por Colpensiones) y el privado (de las Administradoras de Fondos de Pensiones y Cesantías).

Siga leyendo: ¡Pilas! Una mala asesoría le puede salir muy costoso cuando llegue a la vejez

Ya hemos explicado en FP muchas veces las diferencias entre uno y otro sistema. Pero volvemos a recordarlo porque, siempre conviene refrescar las cosas. Con tanta información que nos llega, se fortalece la memoria de corto plazo y es normal olvidar para darle cabida a fechas especiales, lecciones de la vida y los recuerdos familiares más importantes. Ahora sí, la clase sobre sistema de pensiones.

El Régimen de Ahorro Individual con Solidaridad (RAIS)

- Es una cuenta individual: los aportes que a través de su vida laboral hace el trabajador son del afiliado. Tiene en cuenta los ahorros hechos a lo largo de la vida laboral del afiliado al momento de liquidar la pensión.

- Rentabilidad: la administración de los recursos de los afiliados es a través de os multifondos. Existen tres para la etapa de acumulación: moderado, conservador y mayor riesgo. Para la desacumulación, el fondo que se creó es de Fondo Especial de Retiro Programado.

- Pensión anticipada: para obtenerla se tiene en cuenta solo el ahorro del afiliado.

- Garantía de pensión mínima: se exigen 1.150 semanas cotizadas y cumplir con la edad de pensión: 62 años para hombres y 57 para las mujeres.

- Heredabilidad: Al fallecer el pensionado, la pensión se hereda a los beneficiarios de Ley. Si no hay beneficiarios de ley, el saldo de la cuenta individual del afiliado es entregado a los herederos pensionales.

- Pensión vitalicia: el afiliado recibe una pensión vitalicia.

En el Régimen de Prima Media (Colpensiones)

- Es un fondo común: los aportes de los afiliados constituyen un fondo común de naturaleza pública manejado por el Estado. Tiene en cuenta el promedio de salarios de los últimos 10 años del afiliado al momento de liquidar la pensión, con un tope de 25 salarios mínimos.

- No está sujeto al mercado financiero: no se entrega rentabilidad a los aportes, solo se actualizan al IPC. No hay multifondos. La plata de todos se administra por igual.

- Pensión a la edad establecida por ley: se debe cumplir con los requisitos de edad y semanas cotizadas (1.300). No se pueden hacer aportes voluntarios en pensión obligatoria.

- No opera el fondo de garantía de pensión mínima: La pensión se financia con recursos del fondo común y del gobierno nacional.

- Heredabilidad: al fallecer el pensionado, la pensión se sustituye al beneficiario de Ley, no hay herencia.

- Pensión vitalicia: el afiliado recibe pensión vitalicia.

Le tenemos: Diferentes formas de asegurar un dinero fijo para su futuro

¿Qué le conviene más, según la edad?

- Si está empezando la vida laboral

Como los jóvenes están apenas construyendo las bases de su futuro lo mejor al iniciar en un primer empleo, con los ingresos bajos, mientras ganan experiencia es estar en el RAIS, ya que reciben la rentabilidad de sus aportes y además, no tienen que esperar a cumplir 62 años para hombres o 57 para mujeres. La pensión se logra cuando el ahorro y sus rendimientos son suficientes para recibir una mesada hasta que la persona fallezca, cálculo que hoy ronda los 80-82 años.

- A los 46 años si es mujer o a los 51 años si es hombre

Hágase las siguientes dos preguntas:

#1. ¿A la edad de pensión (62 años si es hombre y 57 años si es mujer) logrará cotizar las 1.300 semanas (requisito del RPM).

#2. Hasta la edad de pensión ¿su salario será mejor que el actual?

Si a alguna de esas inquietudes, la respuesta es afirmativa, podría convenirle un cambio a Colpensiones o en caso contrario, lo mejor será seguir en una AFP. Para averiguar, existe la doble asesoría que le deben dar representantes de las entidades públicas y privadas de pensiones. Se aconseja este trámite porque esa es la edad máxima por Ley antes de cumplir los 10 años para intercambiar de fondo privado a público o viceversa.

A los 47 años si es mujer o los 52 años si es hombre

Debe pertenecer al régimen que está actualmente.

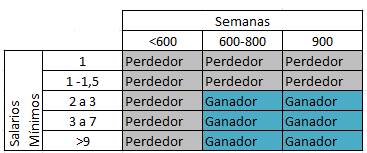

La tabla de la salvación

Recientemente, Gabriel Piraquive, director de estudios económicos del Departamento Nacional de Planeación, reconoció que existen riesgos que pueden afectar la credibilidad del sistema pensional colombiano. Entre ellos están los cambios en las reglas institucionales con cada reforma pensional, riesgos de la jurisprudencia con multiplicidad de fallos, ambigüedad en el régimen de transición y reclamaciones (221 mil tutelas), información imperfecta acerca de la historia laboral y existencia de regímenes excepcionales.

Todo lo anterior hace que las personas vean como un ‘cuento chino’ aquello que las pensiones serán su segura fuente de ingresos y que crean que no les devolverán sus ahorros al cabo de alcanzar la jubilación o que el sistema público ‘es mejor porque ahí se pensionó mi tía y un amigo de mi papá’. Lo cierto es que, sin ir muy lejos, la pensión es como el código genético de las personas y simplemente corresponde a la situación individual del trabajador.

Lo que sí podemos decirle es a quién ha sido el ganador o el perdedor cuando han decidido pasarse de los fondos privados a Colpensiones, según una tabla elaborada por el propio DNP y actualizada a septiembre de 2017.

Lo anterior son cálculos del DNP donde muestran que las personas con menores ingresos, hasta los 1,5 salarios mínimos, equivalentes en 2017 a $1.106.575,5, así cumplan con más de 900 semanas aportando, van a verse perjudicados si pasan de un régimen privado al sistema público.

Pero a medida que los ingresos mejoran, es posible que le sirva más cambiarse de una AFP a Colpensiones, solo que si son pocas semanas cotizando, el cambio puede que lo perjudique.

En todo caso, lo mejor es que haga un análisis juicioso, comprenda su situación y revise bien la información que le llega de oídas. No vaya a cambiarse solo porque alguien le aconsejó, recuerde que el consejero nunca pierde y el que sí puede verse afectado es usted.

Y para terminar, algunas cifras del sistema privado de pensiones. Hoy, en pensiones obligatorias hay 14.629.082 afiliados y el valor del fondo llega a $215,32 billones. En cesantías, que es otra diferencia con Colpensiones (no recibe cesantías en el sector público, esa es labor del Fondo Nacional del Ahorro - FNA-) administra recursos de 7.443.348 afiliados por valor de $11,19 billones. Y con corte a agosto de 2017, en las AFP hay pensiones voluntarias de 603.650 personas afiliadas por un valor del fondo de $16,15 billones.

Le puede interesar: ¿Para dónde se va el dinero que aporta mensualmente a pensiones?