ENAJENACIONES

¿Vender activos estratégicos es la salida a una crisis fiscal?

¿Es conveniente que el país privatice parte de sus activos estratégicos para cubrir huecos fiscales?

Encuentra aquí lo último en Semana

Siempre que hay crisis fiscal en el país, se contemplan distintas alternativas que permitan subsanar la situación. Entre las opciones están las reformas tributarias, leyes de financiamiento o, también, recurrir a la venta de activos del Estado para cubrir esos recursos faltantes.

Este tercer camino ha sonado con fuerza en los últimos meses, especialmente desde cuando el presidente de la Federación de Aseguradores Colombianos (Fasecolda), Jorge Humberto Botero, planteó la posibilidad de vender Ecopetrol.

En ese momento fueron muchas las críticas que se le lanzaron al dirigente gremial. Pero hoy, visto en perspectiva y con una ley de financiamiento que apenas va a recaudar la mitad de lo esperado, es necesario retomar ese debate.

Algunas personas han hablado de vender más activos estatales: enajenar 10% de Ecopetrol, vender 30% de la Refinería de Cartagena (Reficar) o poner a la venta la participación del Estado en Colombia Telecomunicaciones. ¿Qué tan viables son estas opciones?

Para Jorge Humberto Botero, presidente ejecutivo de Fasecolda y del Consejo Gremial Nacional, no es descabellado pensar en vender Ecopetrol para, no solo cubrir faltantes fiscales, sino también tener capital suficiente con el objetivo de hacer futuras inversiones e impactar el desarrollo económico del país. Según Botero, Colombia atraviesa por una situación fiscal compleja y, por eso, el Gobierno tuvo que presentar una ley de financiamiento, que actualmente se tramita en el Congreso de la República.

No obstante, ha resultado imposible lograr un apoyo político para algo que resultaba sensato desde el punto de vista de la eficiencia tributaria: mejorar la competitividad de las empresas con una menor carga impositiva y hacer incrementos a las personas naturales, empezando con generalizar el IVA. Esas alternativas, como ya quedó en claro en primer debate, son altamente impopulares.

Por tal razón, Botero argumenta que se deben buscar otras salidas, como, por ejemplo, la venta de Ecopetrol bajo ciertos parámetros. Para el líder gremial, tal enajenación debe realizarse cumpliendo a cabalidad las reglas existentes, como la de garantizar la prioridad al sector solidario.

Lea además: Cenit no se vende Ecopetrol

También propone crear un fondo de inversiones en el exterior manejado por el Banco de la República y destinar los recursos para sustituir, durante la vigencia del fondo, el flujo de ingresos que el país reciba por concepto de dividendos. Otra condición es que los desembolsos destinados a inversión se hagan a través de la Financiera de Desarrollo Nacional, como sucedió con Isagen.

Vender, pero no así

José Roberto Acosta, de Justicia Tributaria, ve viable para el país la venta activos estratégicos. Pero no apoya la venta de la petrolera en su totalidad. El economista y asesor bursátil explicó que "sí es conveniente vender activos, pero solo participaciones sin perder el control. Hay una autorización de vender hasta 20% de Ecopetrol, de los cuales se ha vendido 13%, faltaría 7% sin necesidad de pasar una nueva ley".

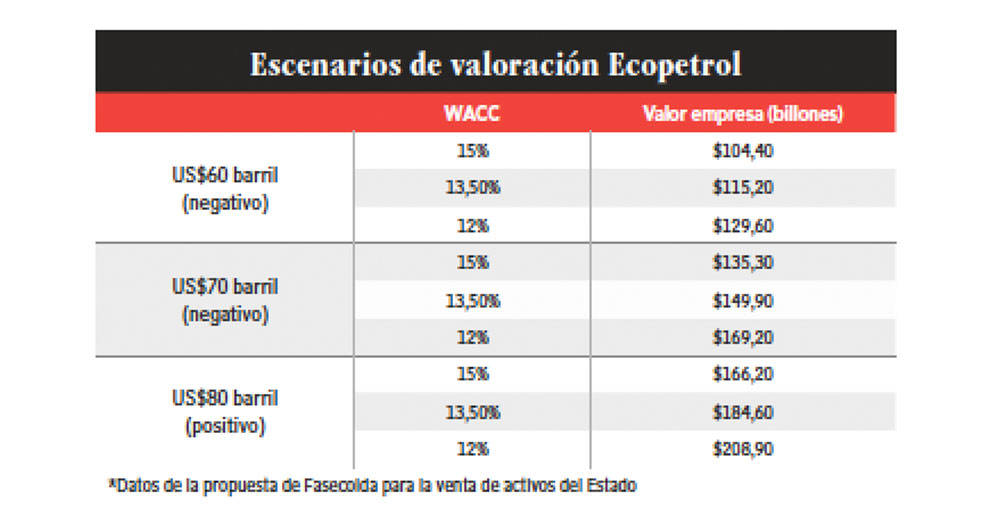

Vale mencionar que Fasecolda estima que el valor actual de Ecopetrol podría estar entre $130 billones y $160 billones, de acuerdo a la evolución del precio del petróleo, volumen de producción, tipo de cambio, acumulación o desacumulación de reservas, entre otros factores. Lo que se podría traducir, según el gremio de las aseguradoras, en 13% o 16% del PIB y más de 60% de los ahorros acumulados en el Régimen Privado de Pensiones en los últimos 25 años. Así, la propuesta de Jorge H. Botero ha tenido el visto bueno de varias entidades, además de un ligero respaldo del ministro de Hacienda, Alberto Carrasquilla, quien secundó la iniciativa, pero no sobre 100% de las acciones, sino solo una parte.

Entre tanto, en cuanto a los rumores que hay sobre una eventual venta de 30% de Reficar, el representante de Justicia Tributaria manifestó que no es conveniente pensar en una venta apresurada de la refinería, pues, "aún no se ha saneado el tema del endeudamiento tan elevado de la refinería, ni las pérdidas que tuvo su construcción. Yo creo que no convendría vender Reficar, sino mantenerla como uno de los activos productivos de Ecopetrol en el mediano y largo plazo. Reficar debería ser solo una opción de última instancia".

¿Se vende Coltel?

Otra de las opciones contempladas para la venta de activos es vender la participación que Colombia tiene en Telefónica (Coltel). Para muchos, la idea es atractiva, pero para otros el atractivo es menor, pues quien compre la participación de Coltel pasaría a ser accionista minoritario. Pero José Roberto Acosta indica que sí hay altas probabilidades de venta "en un planeta donde la liquidez es abundante y la rentabilidad para ese tipo de inversiones no es muy alta, pero con la que se logra una posición estratégica en materia de comunicaciones".

Lea además: Para dónde va el precio de la acción de Ecopetrol

El debate fiscal sigue atizado, pues la ley de financiamiento no alcanzó para todo lo que se esperaba. Vender activos podría resultar una movida clave. Pero, de nuevo, la pregunta que queda en el aire es si hay ambiente político para lograrlo.

Ecopetrol, ¿y la acción?

La venta de Ecopetrol, para completar el 20% cuya privatización ya está autorizada, no tendría mayores inconvenientes según los analistas. Lo que sí es inevitable es que, en caso de una venta, el Gobierno dejaría de recibir 7% menos de dividendos al año. Pero, si los recursos de la venta son invertidos de la manera correcta, se les podría sacar una mayor rentabilidad, además de que mejoraría el flujo de caja de la compañía petrolera. De acuerdo con los analistas, en la medida en que Ecopetrol vaya perdiendo relevancia para el Estado y el mercado, se puede plantear la posibilidad de vender porcentajes más grandes de la firma.

En cuanto a Reficar, según el analista bursátil Andrés Moreno no se ve una venta en firme luego de tantos escándalos e inversiones que la han caracterizado. Además, porque no se ha aprovechado todo el potencial que tiene la empresa, lo que no tiene por qué afectar, por ahora, su acción.