:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/V6HSON6BH5AOROE4ZPOH7VCQDI.jpg)

IMPUESTOS

Cómo leer una declaración de renta

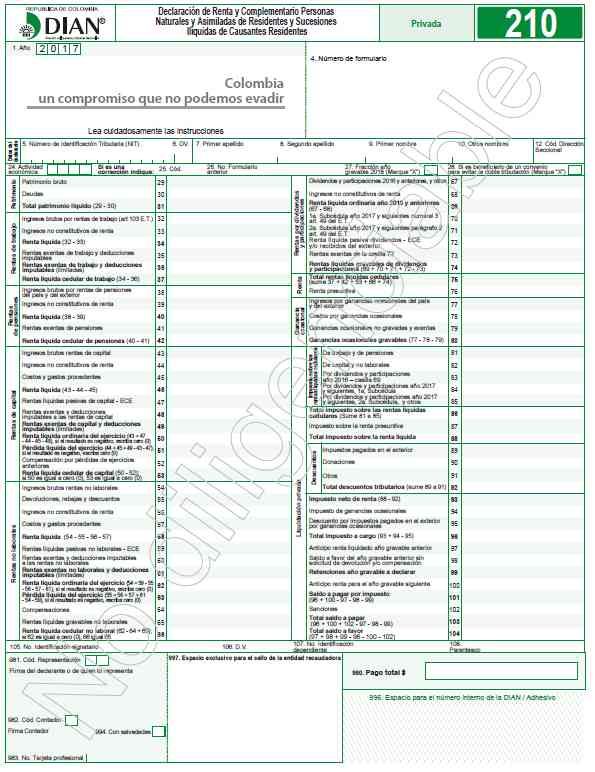

El formulario 210 incluye el patrimonio, ingresos, deducciones y saldos a pagar por parte de los contribuyentes.

Encuentra aquí lo último en Semana

Una ‘tormena de arena‘ se armó en redes sociales con las declaraciones de renta que los funcionarios públicos han presentando ante el público desde la semana pasada.

Desde diversos sectores se ha mencionado que personalidades públicas como el presidente Iván Duque, la vicepresidente Marta Lucía Ramírez y el senador Álvaro Uribe no pagaron impuestos, según sus documentos.

Si bien en la casilla 980 de la declaracion (Pago total) aparece 0 pesos, esto no quiere decir que los funcionarios no hicieron sus aportes tributarios de ley.

El dato clave para saber cuánto fue el pago real de impuestos está en la casilla 96 de la declaración de renta, que se llama ‘Total impuesto a cargo‘. Por ejemplo, al presidente Duque le correspondía girar 43,4 millones de pesos por Imporrenta, pero la hicieron retenciones en la fuente (casilla 99) por 51,6 millones.

Esto quiere decir que la declaración no le generó ningún saldo a pagar por impuestos (casilla 101), sino que, al contrario, le quedó un saldo a favor (casilla 104) de 8,1 millones de pesos.

Rentas de trabajo

De acuerdo con Elkin Cruz, contador y director de Info Contable, "la declaración de renta informa dos cosas: patrimonio y renta", y en cada caso "la actividad económica reportada da una idea de cuál fue la renta que le generó más ingresos. Por ejemplo, de seguro, la mayoría de los ministros reportaron la actividad económica 0010, es decir, asalariados".

En la lectura del formulario, es entonces clave tener en cuenta que los ingresos de las personas naturales se divide en cinco cédulas: de trabajo, de pensiones, de capital, no laborales y de dividendos y participaciones.

La primera tiene que ver con todo lo recibido el año gravable anterior por concepto de salarios, comisiones, prestaciones sociales, viáticos, gastos de representación, honorarios, y se depura entre las casillas 32 y 37. Asimismo, de esta cédula se pueden restar los ingresos no constitutivos de renta -como aportes a salud y pensión- y las rentas exentas.

Pensiones y capital

La cédula de pensiones no tiene ciencia: incluye los recursos recibidos por este tipo de mesadas, y van de la casilla 38 a la 42. En la de capital, que va de al 43 a la 53, se incluyen rendimientos financieros, arrendamientos y regalías, y se pueden descontar pagos hechos a fondos de pensiones voluntarias o a cuentas AFC.

No laborales y de dividendos

Según el Estatuto Tributario, las rentas no laborales (de la 54 a la 66) tienen que ver con otros ingresos que no pueden depurarse en otra cédula. En el caso del expresidente Uribe, registra rentas brutas de 1.216 millones de pesos, que presentó como ingresos no constitutivos de renta, es decir, que no aplican para pagar impuestos.

Finalmente, en dividendos y participaciones se anexan las rentas recibidas por acciones o participaciones en empresas. En los tres ejemplos citados, solo la Vicepresidenta registró ingresos por 8,8 millones de pesos.

Así las cosas, una vez se tienen todas las cédulas depuradas, se tiene lo llamado renta líquida. Al tener ese dato, agrega Cruz, "se busca en los rangos para definir la tarifa aplicable y se calcula el impuesto a cargo".

Y explica que "pueden dar saldos en ceros, saldos a pagar o saldos a favor, pero eso no quiere decir que no se tuvo impuesto a cargo".

En cualquier caso, es clave mirar cuánto ya pagó el contribuyente vía retención en la fuente (impuesto que se paga mes a mes). "Por ejemplo, mi impuesto calculado pudo ser 50 millones de pesos, pero la empresa me descontó vía Retefuente 60 millones. Eso me da un saldo a favor de 10 millones, pero sí tuve un impuesto a cargo, solo que me retuvieron más", indicó el experto.

Ahora bien, si en la casilla 101 (Saldo a pagar por impuesto) queda alguna cifra, ese es el impuesto que se debe pagar en cada año, y en este caso, debe reportarse en otro formulario (490).