Rentabilidad mínima

Esto ganó de más en sus cesantías, si no las ha retirado los últimos 2 años

La rentabilidad de las cesantías es una obligación que cumplen las administradoras de estos recursos, que están bajo el monitoreo de la Superintendencia Financiera.

Encuentra aquí lo último en Semana

¿Hace cuánto que no revisa sus cesantías? Le tenemos una buena noticia y es que si usted ha sido muy conservador y mantiene ‘bajo llave’ ese ahorro en una entidad administradora de cesantías, a lo mejor ese dinero le está representando una mayor ganancia que si lo dejara guardado en una cuenta de ahorros o por allá, metido bajo un colchón.

Hay quienes creen que las cesantías deberían usarse para los caprichos del consumo como una fiesta, un buen viaje o incluso para comprarse una ‘pinta’ para estrenar. Pero no, la forma inteligente de utilizar este dinero está estipulada por la ley y tiene tres casos específicos. Cuando el trabajador las quiere sacar para compra de vivienda o remodelación, cuando el titular quiere hacer un estudio o cuando la persona se quedó desempleada, ese es su fin principal porque actúa como un seguro de desempleo. De ahí su palabra ‘cesantías’, es para usar cuando usted queda cesante, sin trabajo.

Siga leyendo: ¿Cuáles son los requisitos para retirar sus cesantías?

Existe otra forma de retirarlas y es cuando la persona pasa a pertenecer al régimen del salario integral y eso ocurre cuando el afortunado profesional recibe desde 13 salarios mínimos mensuales de ingreso, de los cuales 10 corresponden al ingreso básico y 3 son de carga prestacional: incluye el pago de salud, pensión, cesantías, primas, horas extra y bonificaciones. En todo caso, no está contemplado el pago de vacaciones. Ese beneficio lo sigue pagando el empleador. Hay salarios integrales que superan esa cantidad de salarios mínimos.

Pero los que han logrado ubicarse en un trabajo estable o, pese a que han cambiado su empleo, se han resistido a la tentación de retirarlas, hoy están disfrutando de una buena rentabilidad, aunque ya le revelaremos el dato. Primero, le contamos cómo determinar sus cesantías.

Para la liquidación de las cesantías se utiliza el último salario del trabajador teniendo en cuenta el auxilio de transporte. Cabe indicar que el auxilio lo reciben los trabajadores que devengan menos de dos salarios mínimos (el salario mínimo en 2019 corresponde a $828.116). Para el cálculo se utiliza la siguiente fórmula:

Días laborados x salario

360 días

El pago se hace a más tardar el 14 de febrero del siguiente año en la Administradora del Fondo de Cesantías.

A partir del ejemplo anterior se deduce que las cesantías corresponden a un mes de salario cuando el empleado lleva un año de trabajo. Si es un tiempo inferior, se aplica la fórmula para determinarlas. Los intereses de cesantías se liquidan de una manera similar:

Días laborados x 0.12 x valor de las cesantías

360 días

El pago se hace a más tardar el 31 de enero del siguiente año, directamente al trabajador.

Le contamos: Esto es lo que debe recibir por intereses de cesantías antes del 31 de enero

La rentabilidad mínima de las cesantías

Como se mencionó anteriormente, las administradoras de fondos de cesantías están vigiladas por la Superintendencia Financiera, quien establece para estos recursos una rentabilidad mínima para los tipos de portafolio donde se pueden guardar las cesantías: corto plazo y largo plazo.

En una carta circular número 3 de 2018, emitida el pasado 11 de enero, el ente oficial fijó la que debe ser la rentabilidad mínima obligatoria de los portafolios de corto y largo plazo de los fondos de cesantías, como también de los fondos de pensiones obligatorias conservador, retiro programado, moderado y de mayor riesgo.

Como hoy hablamos sobre cesantías nos remitimos al apartado de la Superfinanciera donde se refiere a este tema. La obligatoriedad de la rentabilidad quedó así:

- Rentabilidad mínima obligatoria del portafolio de corto plazo de los fondos de cesantía para el período del 30 de septiembre al 31 de diciembre de 2017: 2,95% efectivo anual.

- Rentabilidad mínima obligatoria del portafolio de largo plazo de los fondos de cesantía para el período del 31 de diciembre de 2015 al 31 de diciembre de 2017: 6,72% efectivo anual.

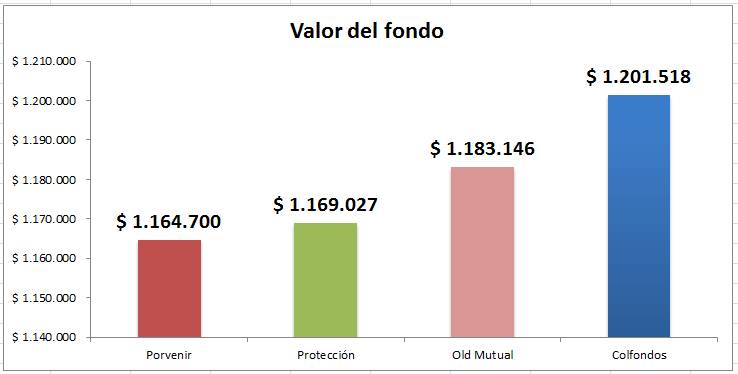

Pero aunque exista esa norma, lo cierto es que las administradoras manejan sus propias rentabilidades que superan la norma técnica de la Superfinanciera. Con base en información de Colfondos y que las entidades reportan periódicamente al supervisor, estas son las rentabilidades que tiene el fondo de largo plazo en cesantías.

Y pasando eso en plata real, significa que si en los últimos dos años, sus cesantías han estado ‘quieticas’ hoy tendría la siguiente ganancia, teniendo en cuenta un ejemplo hipotético donde un trabajador que en 2015 entregó $1 millón, hoy eso equivaldría en su cuenta a:

Van $5 billones retirados

La Asociación de Administradoras de Fondos de Pensiones y Cesantías (Asofondos) reportó que en diciembre cerca de 7,2 millones de colombianos se encontraban afiliados a fondos de cesantía y se espera que entre enero y febrero de este año, esta cifra llegue a los 8,5 millones.

En diciembre, el ahorro de estos 7,2 millones de trabajadores se ubicó en $10,5 billones, un 14% superior al monto observado en 2016. Durante el año, a los trabajadores se les depositaron $5,6 billones en total de las cesantías causadas en 2016, y para el mismo periodo se realizaron retiros de cesantías por $5 billones.

Cabe recordar que el monto de esta prestación equivale a un mes de salario completo por cada año laborado. La ley permite su uso en caso de pérdida de empleo/desvinculación laboral, vivienda o educación. Sin embargo, Asofondos reitera su recomendación para que los trabajadores preserven estos recursos como un ahorro que, principalmente, debe proteger al trabajador en caso de quedar cesante; escenario donde el afiliado sin ingresos laborales se encuentra más vulnerable.

Cifras de Asofondos muestran que los afiliados a los fondos de cesantías utilizaron $5 billones, 10,5% más que en 2016, de los cuales un 33,6% se utilizó por concepto de terminación de contrato o desvinculación laboral, lo que en caso tal, permitió que las cesantías actuaran como una especie de seguro de desempleo.

La ley, sin embargo, permite usar estos recursos para cubrir otro tipo de necesidades como educación, compra, liberación de deuda o mejoramiento de vivienda. Lo que muestran las cifras en el año que acaba de pasar es que el monto retirado para cubrir tales rubros ascendió a $3,15 billones, lo que representó un 62,5% del total de los recursos utilizados, con una variación de 15,1% con respecto a lo observado en 2016.

Se destaca el incremento de la utilización de recursos de cesantías para compra de vivienda ($1,4 billones) los cuales representaron el 28% del total retirado, mientras que en 2016 correspondía al 24,4%. Este rubro creció en un 26,6% respecto al total retirado en el periodo anterior.

FP le recomienda: ¿Cómo averiguar en dónde tiene sus cesantías?