GREGORIO GANDINI

China, perdiendo impulso

Con la publicación del más reciente dato de crecimiento de China, se ve que está perdiendo dinamismo en su crecimiento; esto quiere decir que, si bien sigue siendo positivo, lo está haciendo cada vez más lento. Esta semana quiero dedicar mi columna a explorar las implicaciones de esto.

Encuentra aquí lo último en Semana

En medio de todo el cambio del mapa de riesgo mundial que he tocado en mis dos columnas anteriores y que ha mantenido la atención de los mercados enfocada en Europa, Estados Unidos y Latinoamérica, hay una tendencia de fondo que se ha presentado en los últimos tres años y vale la pena ponerla también en escena, la desaceleración de China.

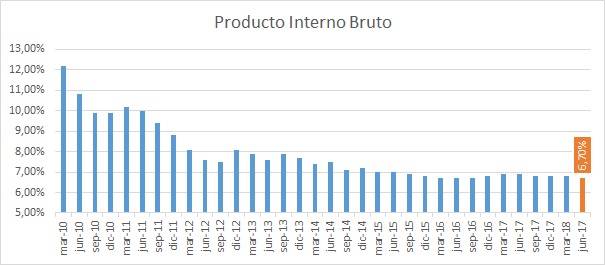

Este mes se publicaron los datos de crecimiento de China para el segundo trimestre con una tasa de 6,7%, lo que en sí no parece un mal dato, es más, sería un sueño increíble para Colombia, sin embargo, para el país asiático esto tiene una implicación negativa, es el menor crecimiento desde el tercer trimestre de 2016. En este tipo de análisis es clave tener en cuenta la tendencia de las cifras y en la gráfica 1 se puede ver el comportamiento del crecimiento económico, medido como la tasa anual del Producto Interno Bruto, donde se puede comprobar que han quedado muy lejos las tasas de dos dígitos de crecimiento de 2010. Pero otro factor a tener en cuenta es que en los últimos 3 años este valor no ha superado 7%, por lo que este nivel de crecimiento parece ser la nueva norma para el país asiático.

Recomendado: ¿Qué significa que se aplane la curva?

Gráfica 1. Elaboración propia. Datos Bloomberg

Además, la producción industrial presentó también una caída ubicándose para el mes de junio en 6% frente a una expectativa de mercado de 6,5% lo que muestra una mayor debilidad en el sector manufacturero uno de los tradicionales motores de la economía China. Pero es clave entender que este comportamiento también se ve afectado por dos factores primero, las expectativas del gobierno de mantener un crecimiento sostenido de 6,5% para este año, lo que tiene particular importancia en un tipo de economía como la del país asiático donde el gobierno tiene un fuerte control de medios de producción y mantiene una tasa de cambio fija del yuan. Esta determinación de la política gubernamental parte precisamente de lograr tasas de crecimiento que sean sostenibles en el largo plazo.

El segundo factor es el aumento del control normativo dentro del sistema financiero, en especial a la denominada “banca en la sombra” que gestiona una importante cantidad de recursos a través de los Wealth management Products (Productos de administración de capital) para mantener una mejor gestión de riesgo por parte de los bancos, lo que ha reducido los flujos de capitales en estos canales.

Puede interesarle: El mapa de riesgo en Europa

Ahora bien, en términos normales simplemente estos datos de crecimiento simplemente reflejarían las expectativas del gobierno y los inversionistas, pero existe un fantasma rondando todos los datos económicos que se publican en China y de Estados Unidos de aquí en adelante y es cómo afectará a cada país el cambio en las tarifas. Este ambiente de tensión viene acompañado de un cambio en la posición del Banco Popular de China, de incentivar la oferta de préstamos a pequeñas empresas e inversión en deuda corporativa de bajo riesgo con lo cual se busca dar un impulso extra a la economía.

¿Están relacionados estos dos hechos? Es muy pronto para saberlo, pero sin duda la jugada del Banco de China busca fortalecer a las empresas, así que deja la sensación de no estar reaccionando solamente a los datos de crecimiento local sino al ambiente mundial.

El aspecto tarifario no solo preocupa al gobierno chino sino también preocupa al Fondo Monetario Internacional que, en su más reciente informe del panorama mundial, espera que el crecimiento mundial sea de 3,9% en 2018 y 2019 sin ningún cambio en su perspectiva, pero esta podría estar afectada por las medidas comerciales que se desaten a raíz de la decisión de Estados Unidos. Por su parte su expectativa de crecimiento de China, no se ha modificado esperando “6,6% en 2018 y 6,4% en 2019 a medida que las regulaciones enfríen el sistema financiero y la demanda externa disminuya”.

Desde el punto de vista global, una de las principales razones para continuar siguiendo los datos chinos es cómo se podría afectar la demanda de materias primas o commodities, si la economía y la producción industrial continúan perdiendo dinamismo, lo cual afectaría a las economías emergentes concentradas en exportaciones de las mismas como por ejemplo el cobre y el petróleo donde China juega un papel fundamental. En ese orden de ideas, una de las medidas a las que será clave hacerle seguimiento en lo que queda de este año será la producción industrial y por supuesto todo lo relacionado con la balanza comercial, en especial el monto del superávit comercial con Estados Unidos que rodea los US$30.000 millones y si las políticas de la actual administración lo harán reducirse de forma significativa.

Puede interesarle: El juego de las percepciones