GREGORIO GANDINI

Deuda pública, otro mercado a no perder de vista

En medio de la tormenta que ha atacado los mercados financieros con la combinación de factores como el coronavirus y la ruptura entre Rusia y Arabia, es importante evaluar el impacto en los mercados locales.

Encuentra aquí lo último en Semana

El mercado de deuda pública tiene una importancia estratégica en la economía, ya que permite el fondeo del Estado, pero también sus títulos hacen parte estructural de los portafolios de inversionistas como los fondos de pensiones y las aseguradoras, siendo, teóricamente los títulos de menor riesgo en el mercado local. Pero como es de esperar ante el efecto transversal que ha tenido el coronavirus en los mercados financieros externos y locales los títulos de deuda púbica llamados TES no se salvan.

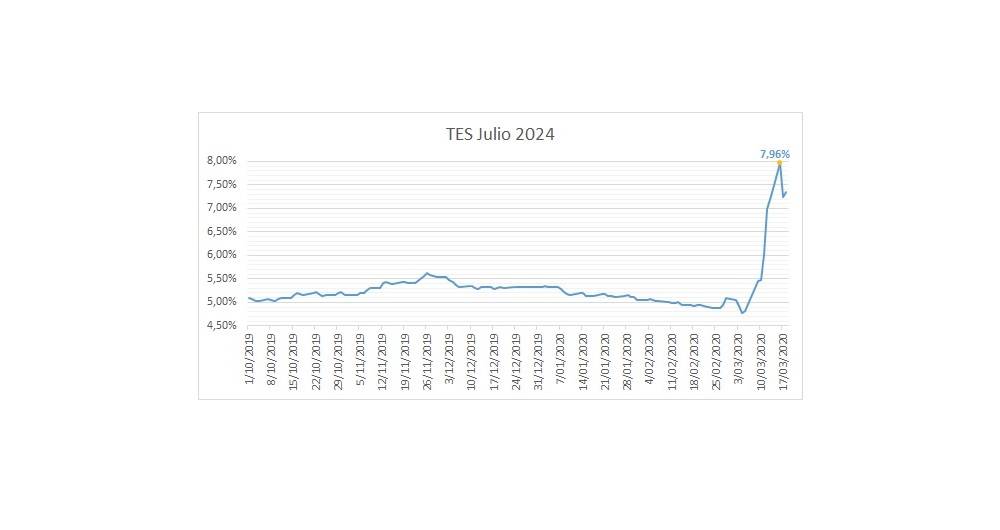

Grafico 1. Elaboración propia. Datos Bloomberg

Para darnos una idea de lo que está pasando el gráfico 1 muestra el comportamiento de la tasa Yield de los TES con vencimiento en julio de 2024, los cuales suelen ser una referencia importante del mercado por su nivel de liquidez, se puede ver cómo desde inicio de marzo con el aumento de casos de coronavirus en el mundo, la tasa sube de una forma drástica pasando de estar por debajo de 5% hasta un máximo de 7.96%. ¿Cuál es la raíz de un movimiento tan marcado al alza? Una sola palabra que ha marcado a los mercados mundiales y locales, temor. Un aumento en la percepción de riesgo de los inversionistas ante la posibilidad de que el coronavirus pueda empujar un mundo que venía con un lento crecimiento hacia una recesión, los ha hecho más aversos al riesgo, por lo que buscan formas de inversiones más seguras, por lo que los que sufrimos somos los mercados emergentes como Colombia ya que experimentamos una salida de inversionistas de portafolio.

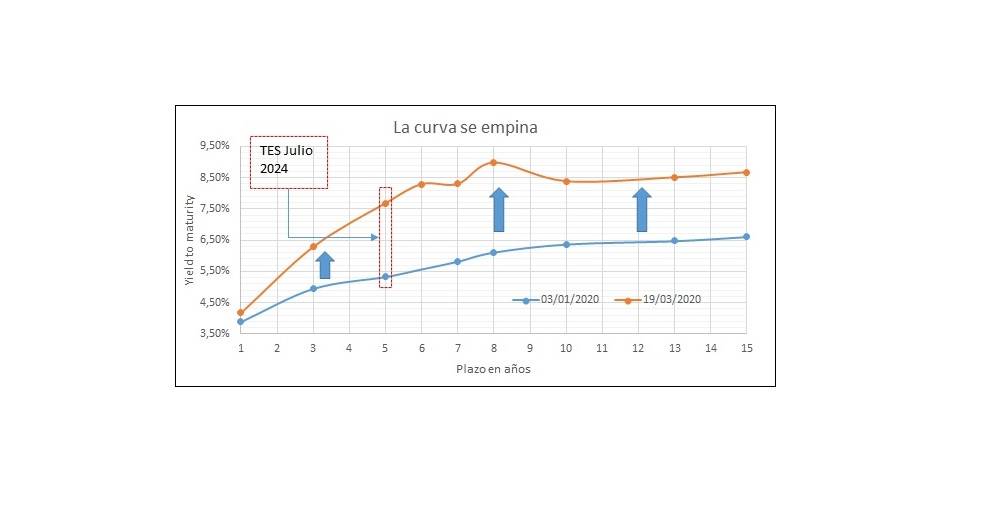

Gráfico 2. Elaboración propia. Datos Bloomberg

Este movimiento no se dio solamente para estos títulos, como puede verse en el gráfico 2, si no para todas las referencias en la curva de bonos en pesos. En general se puede ver cómo toda la curva para el 19 de marzo se ha desplazado hacia arriba, sin embargo, no lo ha hecho de la misma forma sino de una forma mucho más pronunciada para los títulos con vencimientos mayores a cinco años, este movimiento se denomina “empinamiento”. Este comportamiento de la curva nos muestra dos cosas, la primera es que todas las tasas yield de los TES denominados en pesos han subido desde el principio del año, lo que implica caídas de precios ocasionadas por las ventas. La segunda y quizás aún más relevante es que este impacto es mucho más marcado para los títulos de largo plazo por encima de 5 años.

Otro elemento que soporta también el argumento que les mencioné antes sobre la percepción de riesgo, es el comportamiento del CDS spread que es la prima de riesgo asociada a un Credit Default Swap un derivado financiero que permite cubrir el impago de bonos, en este caso bonos de diez años de Colombia. Para el caso nuestro, el bono a diez años sería el de vencimiento a septiembre de 2030, y su CDS spread ha mostrado un aumento similar al de los mismos bonos pasando de 152 puntos básicos a un máximo de 415 en un periodo de tiempo similar, lo que muestra que también aumentó de forma drástica el costo por cubrirse de nuestro riesgo de incumplimiento.

Un comparativo interesante en la región para Colombia es México, que parte de niveles similares pero cuyo máximo se mantiene en 352, lo que es 63 puntos básicos por debajo de Colombia, esto muestra una mayor percepción de riesgo sobre nuestro país. Este crecimiento se mucho más parecido en su magnitud al de Brasil que pasó de 189 a 440. Por lo que es claro que es un efecto regional de mercados emergentes este aumento de percepción, tal y como mencionaba en una de mis columnas anteriores cuando se presentan situaciones extremas a todos los emergentes de la región el riesgo lo perciben en bloque.

Sin lugar a dudas, por todas las implicaciones mencionadas anteriormente, este es un mercado que no podemos perder de vista y aunque puede parecer estar eclipsado por el del dólar en realidad están muy conectados vía los inversionistas extranjeros, en especial cuando deciden liquidar posiciones y buscar divisas para sacar sus recursos, es por eso que muchas veces lo que inician los TES, lo termina el dólar.