Muchos piensan que la plata no les alcanza para nada porque tienen salarios bajos, sin embargo quienes tienen salarios altos piensan lo mismo. Las finanzas personales no dependen de cuánto dinero le paguen, pero sí dependen de su estilo de vida, de su inteligencia al consumir y de su capacidad administrativa.

Pero no se preocupe, pues cualquier persona está en capacidad de desarrollar estas últimas capacidades y organizarse financieramente, por eso le mostramos dos modelos para que organice sus gastos y tenga un presupuesto que le sea práctico dependiendo de lo que quiere en su vida.

Hacer una estimación es importante para arreglar su desorden y tener una idea de cómo vive y en qué gasta su dinero, esto nos ayuda a identificar su capacidad actual de ahorro y entender por qué el dinero a veces no alcanza. Pero lo mejor de hacer un presupuesto es que puede detectar en dónde es viable hacer recortes que se adapten a sus necesidades y situación económica

Para hacer los cálculos le recomendamos que lo haga anual y que incluya información de cada mes, pues hay gastos como impuestos, regalos y vacaciones que se calculan al año y no mensualmente. Lo mejor es que tenga un borrador general y lo vaya adaptando, pues es difícil que se acuerde de todos sus gastos en un par de horas, además el estilo de vida que tiene ahora puede cambiar en un par de meses.

Para poder modificarlo le recomendamos hacerlo en una hoja de Excel, si vive con su pareja y comparten gastos lo puede hacer en un documento de Google Drive, en el cual los dos lo podrán ver en cualquier lugar y editarlo cuando quieran.

Quizás también le interese Haga bien las cuentas con estas plantillas gratuitas de Excel

También tenga en cuenta el momento en el que le llega el dinero a sus cuentas bancarias, esto es útil para estar preparado cuando lleguen los gastos y que estos no lo cojan desprevenido, así usted podrá planear si quiere pagar de contado o con tarjeta, si sus finanzas le alcanzan para pagar las mensualidades de los créditos que tiene o si debe cancelar el pago mínimo alternativo. Esta parte es sobretodo fundamental para quienes tienen ingresos variables como los independientes.

En las dos opciones debe hacer una tabla de gastos, otra de ingresos y una tercera donde marque la diferencia de las dos, es decir lo que le queda. Al tener la información lista usted debe quedar en una de estas tres categorías:

- Que sus ingresos sean mayores que sus gastos, lo cual es ideal pero no puede descuidar el ahorro.

- Que los ingresos y gastos sean iguales, lo cual no es deseable pues tiene que tener capital extra para emergencias e imprevistos.

- Que los ingresos sean menores que los gastos, si es así usted debe estar endeudado o acabando con sus ahorros, por lo que necesita ajustar sus finanzas de inmediato.

Las siguientes opciones, que tomamos del libro Pequeño cerdo capitalista, finanzas personales para hippies, yuppies y bohemios, le serán de mucha ayuda.

Organice su lista de acuerdo a sus gastos más importantes

Cada persona tiene diferentes gastos, seguramente un diseñador independiente invierte más en software que un deportista. Aunque haya gastos comunes en todo el mundo, las prioridades pueden ser diferentes, para un porcentaje de las personas puede ser exagerado invertir en tratamientos de belleza varias veces a la semana, pero para las modelos y personas que trabajan en oficios relacionados con la imagen es vital.

Si una persona tiene alergias es probable que gaste más en comida costosa que alguien que puede comer de todo. Se trata de entender estas prioridades personales para que el dinero se adapte al estilo de vida.

Le sugerimos que en la lista de gastos empiece por lo que gasta mercando, e incluya hasta los gastos más mínimos como dulces que compra de camino al trabajo. Hay casos en los que se da gustos como comprar la edición especial de una revista que salió, o el último video juego. Aunque no haya un monto fijo de cada mes para esto, sí hay un patrón de consumo, póngale un rango promedio de precio

Para lograr tener dinero extra elimine las categorías que están al final de la lista, pues no son prioritarias. Si aún así se sigue quedando corto de dinero es necesario que reduzca los montos en otros gastos. Cuando haga cada recorte piense en el impacto que va a tener en su vida, revise si es para hacerlo necesita modificar un hábito o un comportamiento

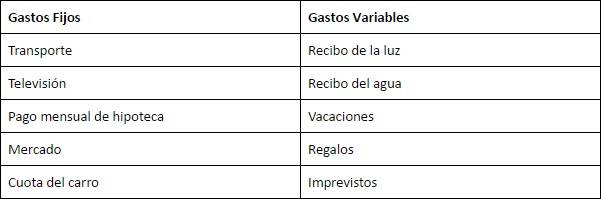

Organice los gastos por tipo

Para hacer esto le sugerimos dos categorías en sus gastos:

- Los gastos fijos: los cuales son los mismos cada mes.

- Los gastos variables: son los que cada mes tienen un valor diferente, pues pueden depender del consumo como la cuenta de su celular, o algunos gastos en entretenimiento. En esta categoría el consumo es más flexibles y usted puede decidir si quiere asumirlos o no.

Al igual que las prioridades, los tipos de gastos variables y fijos pueden cambiar por persona o familia, dependiendo de las necesidades y dinámicas personales. Por ejemplo si una persona no tiene tiempo de cocinar y siempre almuerza cerca de lugar del trabajo, este es un gasto fijo, lo que podría ser variable para quienes si tienen tiempo de cocinar.

Quienes por trabajo viajan o generalmente trabajan por temporadas suelen tener más gastos variables. También hay gastos fijos que se vuelven variables, como cuando hay facturas que por alguna razón llegaron más caras de lo normal

Lo invitamos a conocer la opinión de uno de nuestros columnistas en La ironía de las cuentas de ahorro

Ahora sí, a reducir

La idea de los dos métodos es encontrar de dónde recortar, ver en donde hay posibilidades de ahorro. Por eso le damos los siguientes consejos para que sus finanzas se ajusten

- Modificar los gastos gradualmente: sabemos que no es fácil cambiar de estilo de vida abruptamente, por eso le sugerimos modificar los gastos gradualmente, e ir cambiando el presupuesto.

- Disminuir la frecuencia: En algunas cosas como los cortes de pelo y el lavado del carro esto puede funcionar, pues no son algo vital y hacerlo significa dinero extra.

- Sustituir: hay servicios y bienes que tienen sustitutos más económicos, por ejemplo en vez de irse de rumba al bar de moda, puede conseguir uno más económico, esta es una opción para no renunciar a las cosas que le gustan.

- Gastos ‘hormiga’: aunque son pequeños al sumarlos se dará cuenta de lo costosos que son, revise cuanto gasta en propinas, chicles, café en las tardes, botellas de agua, pues generalmente como son baratos, no los incluye en la cuenta.

- Productos financieros: Si tiene varias tarjetas débito o crédito, usted está perdiendo dinero en cuotas de manejo e intereses, intente la menor cantidad de estos productos.

- Membresías: Considere si realmente está leyendo el periódico al que está subscrito o si va varias veces al gimnasio, pues podría ir a entrenar al parque y leer online mientras se recupera económicamente

No se vaya sin leer Las diferencias entre el ahorro y el crédito