:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/ZW4DSMGWWNGNXGCPFF6FA3N3FU.jpg)

GREGORIO GANDINI

Petróleo, aumentando las tensiones

Si bien la semana anterior se supone que todo giraba alrededor de la reunión de la FED, el ataque con drones contra la infraestructura petrolera de Arabia cambió el foco al mercado del crudo y las posibles consecuencias que pueda traer.

Encuentra aquí lo último en Semana

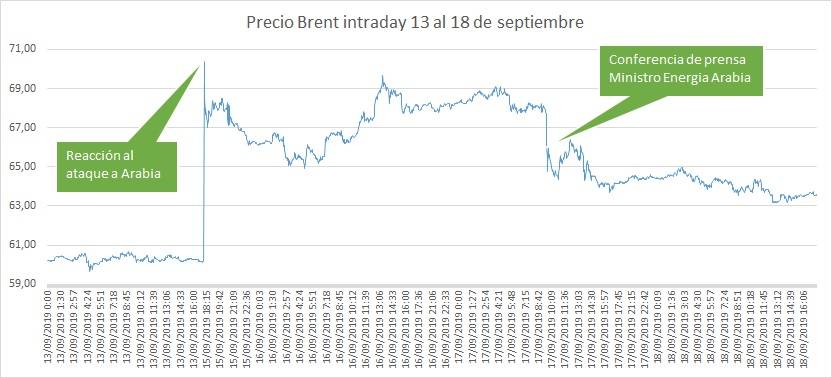

El fin de semana del 14 y 15 de agosto Arabia sufrió un ataque con drones en Abqaiq y Khurais dos de sus más grandes plantas de producción, lo cual redujo a la mitad su capacidad productiva, 5.7 millones de barriles diarios, lo que equivale a afectar alrededor del 5 % de la oferta mundial de crudo. Esto por supuesto tuvo un fuerte impacto en la apertura en Asia sobre el precio del barril, tal y como puede verse en el comportamiento intradía de la referencia Brent en el gráfico 1, que registró un aumento de alrededor de 17 % entre el 13 y 15 de septiembre, ubicándolo en 70,56 dólares por barril, el mayor salto desde que se empezó a negociar el contrato en 1988.

Luego, el 17 de septiembre en una rueda de prensa el ministro de energía de Arabia, el príncipe Abdulaziz bin Salman, manifestó que en los primeros dos días se contuvo el daño y se recuperó más de la mitad de la producción, además afirmó que la compañía petrolera estatal Aramco cumplirá sus compromisos con sus clientes echando mano de sus reservas estratégicas, así mismo se redujo la cantidad de petróleo que se refina localmente, lo cual también dejo crudo disponible para suplir las exportaciones. Esta información devolvió la calma al mercado, al menos en cuanto a la información sobre a la capacidad productiva de Arabia en el corto plazo, lo que se vio en la caída de los precios, que se redujeron en 4.5 %, y continuaron bajando en la semana hasta llegar alrededor de 64 dólares por barril.

Grafico 1. Elaboración propia. Datos Bloomberg.

El gráfico 1 muestra el comportamiento de los precios intradía, es decir aquellos que se marcaron durante los días de negociación, en este caso cada tres minutos, lo que permite de forma muy clara como reaccionaron los inversionistas ante el ataque y luego a las declaraciones del príncipe Abdulaziz bin Salman. En este caso el movimiento de los precios se da por efecto de ajuste de las expectativas sobre la oferta de petróleo, al principio la incertidumbre sobre qué tan difícil sería para Arabia volver a los niveles de producción y cuánto tiempo le tomaría, por eso la decisión en términos de riesgo de mercado fue comprar petróleo antes de que un choque vía oferta haga subir los precios, el asunto es que cuando esto se convierte en una estrategia generalizada, el aumento de oferta lleva también a un aumento de precios, y en este caso al ser algo que se percibía podía afectar el 5 % de la oferta mundial. Pero cuando nueva información entra a jugar, en la forma de las declaraciones del ministro de energía asegurando la continuidad en el flujo de crudo, esta tendencia se revierte, pero no del todo ya que todavía hay hechos por aclarar, como el impacto de estos hechos en el esquema geopolítico en la región.

El efecto geopolítico

Hay que tener en cuenta que este ataque contra Arabia no va a impactar solo en cuánto tiempo le toma al país recuperar sus niveles de producción, sino que cae como un golpe en el centro de una situación geopolítica en el Medio Oriente que ya venía complicándose desde que Irán retuviera un barco inglés en el estrecho de Ormuz el pasado julio (Mi columna del 31 de julio habla al respecto). Lo que complica el asunto es que, si bien los hutíes, un grupo rebelde de Yemen, anunciaron la autoría del atentando, ya Estados Unidos y Arabia hablan de que Irán es quien está detrás del hecho.

En medio de todo este ruido, la reducción de otros 25 puntos básicos en la tasa del a FED dejándola en 2% pasó un poco desapercibida, esto respalda una visión del banco central de sostener la expansión económica estadounidense, pero al mismo tiempo el tomo menos dovish indica que talvez será la última al menos de este año. Si bien parece que la FED quiere guardar sus cartuchos en términos de poder reducir tasa cuando lo requiera la economía, el efecto de lo que pueda pasar con el petróleo es una variable que los pondría contra la pared, ya que, de darse un aumento sostenido en el precio del crudo, esto podría a su vez afectar el IPC y quitarle margen de maniobra, así que lo que suceda en Arabia no solo es sobre el crudo, sino que tiene ramificaciones hasta Estados Unidos, en especial al inicio de la carrera electoral de Donald Trump de cara las elecciones de 2020.

Pero, independiente de la FED y más allá de cuánto tiempo vuelva Arabia a producir en toda su capacidad creo que al final del día, lo que queda es una sensación de fragilidad en la infraestructura de la oferta mundial de petróleo ya que algunos drones fueron capaces de afectar el 5 % de la producción total. Así que este nuevo temor que no se desvanecerá, sino que pasará a ser parte del telón de fondo detrás de las decisiones de los inversionistas que ahora lo incluyen en su proceso de toma de decisión, al menos en lo que resta del año. Por eso, es probable que todos los hechos que involucren a Irán, Arabia y los intereses de Estados Unidos en el golfo pérsico serán detonantes de volatilidad en unos mercados hipersensibles al riesgo geopolítico.