:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/GOKDRWGGLNATJK6TCXZ7U7QLMA.jpg)

Multifondo Mayor Riesgo

Su ingreso en la vejez será mayor si pone su plata donde es más rentable

Una característica de estar en el Régimen de Ahorro Individual (RAIS) es que usted puede mover el saldo de su cuenta pensional en tres alternativas que manejan distintas rentabilidades. Y entre más joven, es mejor que tome la decisión desde ya.

Encuentra aquí lo último en Semana

Juan* y Laura* acaban de salir de la universidad y están empezando la vida laboral. Por supuesto, lo único que tienen en común es que están muy jóvenes y no eligieron su fondo de pensiones porque están muy lejos de la edad y las semanas para jubilarse. Simplemente la asistente de nómina eligió por ellos su fondo de pensión obligatoria que pertenece al Régimen de Ahorro Individual (RAIS).

Cristina* es una empleada muy juiciosa que está ahorrando desde su primer trabajo. Hoy está en una AFP y lo que quiere es seguir acumulando en su cuenta hasta lograr las semanas de cotización y que su saldo esté bien guardadito. No quiere grandes saltos en su cuenta por los movimientos propios de cualquier economía.

Y Raúl* está próximo a pensionarse. Ese sí que menos desea que sus 100 pesos en la cuenta, por poner un ejemplo coloquial, se conviertan mañana en 80 pesos. Al contrario, solo piensa en que esos 100 le alcancen y se sigan valorizando en el tiempo para que no se quede sin dinero en su cuenta de pensión obligatoria.

¿Qué pasaría si a todos ellos los pusieran en la misma bolsa para cotizar a pensión? Pues todos recibirán la misma rentabilidad en su cuenta, y perderían la oportunidad de elegir qué hacer con su dinero, de acuerdo a sus intereses, la edad y lo más importante, con cuánto dinero quieren pensionarse.

Eso fue lo que en 2010 se quiso eliminar en el sistema de pensiones obligatorias privado al introducir la figura de los multifondos, un esquema que solo existe para los cotizantes del RAIS, lo cual quiere decir que no está contemplado en el esquema de Régimen de Prima Media (donde está Colpensiones).

Los multifondos nacieron para que usted pueda hacer cambios en sus aportes a pensión, según su perfil de riesgo y edad. El perfil de cada multifondo está pensado de la siguiente manera:

- Mayor riesgo: dirigido a las personas jóvenes que toleran mejor las caídas en el capital acumulado como consecuencia del riesgo asumido y en busca de una mayor rentabilidad.

- Moderado: pensado para las personas que no están cerca a la edad para pensionarse y toleran algunas caídas en el saldo de su cuenta individual de pensión, pero que en el mediano plazo buscan una mayor rentabilidad que la que se obtendría en el fondo de pensiones conservador.

- Conservador: es el de las personas que están más cerca a pensionarse y no buscan una alta rentabilidad sino proteger el capital y las ganancias acumuladas durante toda la vida que fueron cotizantes.

En la práctica, los multifondos se quedaron en una buena idea porque las personas no se apropiaron de sus aportes y el 96,2% de los afiliados a pensiones obligatorias se quedaron en el fondo moderado, según cifras de la Superintendencia Financiera con corte a agosto de 2018. O sea, un joven, una persona de mediana edad y alguien que está a punto de pensionarse reciben la misma rentabilidad, pero los más jóvenes están perdiendo una oportunidad de recibir más dinero. Y eso no tiene por qué pasar.

Le tenemos: El saldo de sus pensiones obligatorias sube y baja por esto

La norma para que los jóvenes acumulen más pensión

Desde el pasado 5 de junio de 2018, el Ministerio de Hacienda aprobó el decreto 959 de 2018, con la cual se modifica el multifondo al que se van los nuevos aportes a pensión obligatoria. Antes, el esquema decía que todos los que no eligieran un fondo debían estar en el moderado, también como sus nuevos aportes.

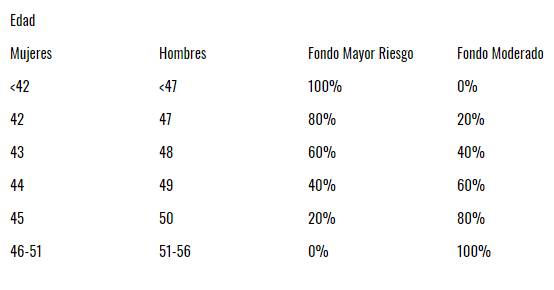

Ahora, la norma dice que los nuevos aportes de los colombianos jóvenes se irán por defecto al multifondo de mayor riesgo, así como los nuevos afiliados a pensiones obligatorias. Pero también dice que usted puede elegir en qué multifondo quiere estar. De acuerdo al decreto, los aportes nuevos de los afiliados que no elijan multifondo, irán al de mayor riesgo de esta forma:

Fuente: Decreto 959 de junio 5 de 2018. Disponible en https://www.funcionpublica.gov.co/eva/gestornormativo/norma_pdf.php?i=86764

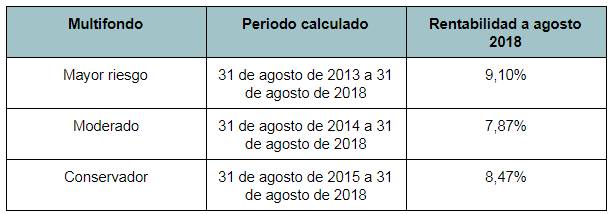

¿Eso para qué? Desde el 1 de marzo de 2019, los más jóvenes y los recién llegados a las AFP podrán obtener más ganancias con sus aportes a pensión. Basta con hacer el cálculo de qué pasó con $1.000.000 en cada multifondo, según la rentabilidad efectiva anual calculada en la Superintendencia Financiera.

Rentabilidad efectiva anual

Fuente: Actualidad del Sistema Financiero Colombiano - Agosto 2018 - SFC

Lo anterior equivale a decir que en el último año, por cada $1.000.000 ahorrado en pensiones obligatorias, la ganancia fue de $91.000 en el fondo de mayor riesgo, de $78.700 en el moderado y $84.700 en el conservador. ¿Y qué prefiere usted, tener $91.000 de rentabilidad ó $78.700? Claro está, si quiere recibir más rentabilidad, estará expuesto a variaciones del mercado y esa tolerancia a las variaciones se determina por el perfil de riesgo que usted maneja. Si su tolerancia al riesgo es baja, por más joven que sea le sirve estar en el perfil moderado. Pero si tolera bien el riesgo y sabe que la pensión es un ahorro de 25 o 30 años de aportes, entonces le sirve estar en el multifondo de mayor riesgo.

Otro dato, revise también la rentabilidad de los multifondos en cada AFP. La de Colfondos es la más alta en mayor riesgo (9,54%), Old Mutual tiene el mejor desempeño en moderado (9,10%) y también Old Mutual es el más rentable en el perfil conservador (8,68%).

Siga leyendo: ¿Qué hacer en caso de que no cumpla los requisitos para la pensión?

¿Corre riesgo su dinero?

Nada de lo anterior lo debe asustar porque estar en el multifondo ‘Mayor Riesgo’ no implica que su dinero ahorrado esté en peligro. Para empezar, las AFP son entidades fuertemente vigiladas por el Estado para que cumplan las rentabilidades que necesitan los ahorros pensionales de las personas. Y para eso invierten en productos de alta calidad, tanto en renta fija (deuda pública) o renta variable (principalmente, acciones de las empresas)

Lo que usted debe tener en cuenta es que las pensiones son un ahorro cuyas rentabilidades deben verse en el largo plazo. Santiago Montenegro, presidente de Asofondos (entidad que representa a las AFP) señala que lo más favorable a los jóvenes es estar en el fondo de mayor riesgo “que tiene mayor volatilidad pero que también genera mayor rentabilidad. Si por alguna razón no están muy contentos, entonces se pueden devolver y eso no tiene ningún problema”, manifestó.

Para Freddy Castro, docente del Colegio de Estudios Superiores de Administración (CESA) y experto en pensiones, la norma trae beneficios porque muchas personas por desconocimiento o desidia no toman las decisiones financieras a tiempo y eso se vio con la entrada de los multifondos, donde pocos decidieron trasladarse. Tan solo hay 53.358 cotizantes a mayor riesgo, que en definitiva se apropiaron de sus aportes y los movieron. “La historia ha demostrado que en períodos de tiempo largo los portafolios agresivos tienen mayores rendimientos financieros que los moderados”, agregó.

Y no olvide tener en cuenta estos tips…

-1. Tome desde joven la decisión de aportar a pensiones y de escoger el fondo. No deje que un tío, el hermano de alguien o sus padres, le digan en qué esquema debe estar, porque la historia pensional de cada individuo es como su ADN. Nadie tiene el mismo registro, los mismos salarios, el mismo sector. Por eso, es usted quien tiene la responsabilidad de informarse sobre el tema.

-2. Si está incómodo, trasládese. Aprópiese de los aportes porque solo usted es responsable de tener más en su cuenta individual. Y es muy importante que revise el extracto de su cuenta de pensiones obligatoria para que sepa si mensualmente hizo aportes o en dónde hay faltantes.

-3. Pida la doble asesoría. Finalmente, hay un sistema de doble asesoría que es gratuito donde usted puede elegir dónde quiere estar, si en el régimen privado o en el público. Es un requisito para que usted pueda elegir el régimen al que quiere aportar y es para todas las edades. El último traslado se puede hacer cuando los hombres tienen 51 y en las mujeres a los 46.

FP recomienda: 4 métodos de ahorro fáciles de usar y que usted no tiene en cuenta

*Editor web Finanzas Personales