:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/QGUTX7FJ6RD6VA2ENXAT4UKYB4.jpg)

Inversión

¿Sabía que unos ahorritos suyos están prestados al gobierno?

Apreciado lector, le queremos quitar solo 10 minutos de su tiempo para contarle por qué las noticias económicas del país tienen que ver con el ahorro que usted está haciendo para vivir tranquilo en un futuro.

Encuentra aquí lo último en Semana

Bienvenido, usted acaba de subirse al bus de Finanzas Personales. Sabemos que está de camino al trabajo y quiere escuchar un poco de su música favorita, pero le pedimos tan solo un poquito de su atención para hablarle de un tema que puede ser complejo, pero que es muy importante.

Le vamos a explicar cómo sus cotizaciones obligatorias a pensiones están a préstamo en el gobierno ¿Cómo pasó esto? Para hablar de este tema primero le contamos que trimestralmente le llega a su casa o correo un extracto de su ahorro en pensiones. Si es una persona juiciosa y está escalando al cuarto piso, seguramente tiene como unos $60 millones en su cuenta individual (unos millones más arriba o abajo, según su juicio con sus aportes), en caso que pertenezca al Régimen Ahorro Individual (RAIS) manejado por las Sociedades Administradoras de Pensiones y Cesantías (AFP), donde hay cuatro: Colfondos, Porvenir, Protección y Old Mutual.

Si está en el Régimen de Prima Media (Colpensiones), tal vez le sirva esta información como referencia, pero hoy haremos el ejemplo con los fondos privados. Espérenos, no se baje del bus. Esto podría ser para usted también.

Como le contábamos ese extracto debe decir si usted pertenece a uno de los 4 multifondos creados en el 2010: Moderado, Conservador, Alto riesgo o Retiro Programado. La diferencia está en los productos donde sus pensiones están rentando. Los dos primeros invierten una cantidad mayor en alternativas de renta fija (como los Títulos de Tesorería TES, que financian a la Nación) y algo más en renta variable (acciones, divisas, inversiones de fuera, entre otras).

Los de Alto Riesgo funcionan al contrario. Se exponen más a la renta variable y reducen su participación en renta fija. Y el Retiro Programado es ultraconservador y lo que trata es de garantizarle a la tercera edad que su plata ahorrada les alcanzará hasta que estén ‘del otro lado’.

El asunto de los TES

Como en todos los países, los ciudadanos trabajamos para pagar impuestos, las empresas venden en el exterior y traen de afuera para vender localmente, generan recursos y vía el recaudo, la plata llega al Gobierno que la tiene que administrar, como hace cualquier persona que trabaja y necesita hacer un presupuesto.

Pero como ocurre con los seres humanos, a veces la plata no alcanza y toca pedir prestado o utilizar la tarjeta de crédito para hacer algunos pagos. Cuando nos prestan, hay un interés y hay que pagar el préstamo, o no nos vuelven a prestar. Los países hacen lo mismo, pero a través de la emisión de deuda pública, y una de las formas es emitir en Colombia lo que se conoce como Títulos de Tesorería o TES. En Estados Unidos les dicen ‘Tesoros’ a sus emisiones pero todo es la misma vaina.

Los compran inversionistas, bancos, empresas, fondos nacionales, internacionales, aseguradoras, entre otros. Todos andan pendientes de las calificadoras de riesgo (Moody’s, Standard & Poor’s -S&P- y Fitch Ratings) para saber qué tan arriesgada es su inversión, en otras palabras, son quienes dicen qué tan buena paga es Colombia y le dan una calificación a esa deuda. hay notas A (la más alta) al D (que no pagó) y grados positivo, negativo y estable. Pero no vamos a enredar este cuento.

Siga leyendo Ponga el radar en estas acciones para el 2017

Si usted está en un portafolio moderado, seguramente una gran parte de esos recursos están invertidos en TES. Y estos se emiten a plazos de vencimiento que van entre los 2 a los 15 años.Como toda deuda, entre más tiempo tarde en ser pagada, mayor será el interés y si se paga rápido, el interés es menor.

Haga este ejercicio. A usted le piden prestados $100, y por ello recibirá un interés de 5% anual. Ese préstamo lo hace solo a 12 meses. Recibirá finalmente esos $100 + $5 = $105. Pero si presta $100 a 5% anual, durante 5 años, tendrá $125. El ejemplo es muy básico, solo para relacionarlo con el tema de los TES.

Cuando el gobierno ofrece estos títulos recoge plata para inversión en las vías 4G, la salud, financiar su nómina, pagar magistrados, docentes, fuerzas militares, manejar su déficit, como ya dijimos, se endeuda porque no le alcanzan los ingresos para sus gastos.

A manera de comentario, durante las crisis económicas de los 80 y finales de los 90, varios países se quebraron por esto, se endeudaron tanto que emitieron moneda para pagar esas obligaciones hasta que los billetes y monedas perdieron su poder adquisitivo.

Llegó la temida inflación que hizo perder años a países como Perú, México, Argentina y hoy Venezuela. Colombia es el único de este continente que no ha entrado en esas crisis, pese a que tuvo inflaciones altas y que perdió su grado de inversión (el que dan las calificadoras) y que le costó recuperar.

¿Cómo le afecta su ahorro?

Volviendo al tema de los TES, mire su extracto para saber su portafolio. Si es moderado, seguramente tendrá inversiones en deuda pública. En una ficha informativa del portafolio moderado de Porvenir de junio de 2017 se ve que el 33,39% de la inversión es en el Ministerio de Hacienda, que equivale a decir TES con diferentes vencimientos.

Carlos Sánchez, director de renta fija de Credicorp Capital Colombia, comisionista de bolsa, nos contó que los fondos de pensiones locales tienen invertido el 30% de los recursos que administran en TES equivalentes a $68,03 billones. Como son cifras tan grandes, quisimos saber qué pasa con la rentabilidad de estos títulos, cuando en el mercado se presentan variaciones de 1% al alza o a la baja.

Le recomendamos Quiere ser millonario Esto es lo que debe ahorrar para lograrlo a los 65 años

Según Sánchez “una disminución o aumento del 1% en las tasas de negociación de los TES generaría utilidades o pérdidas para las AFPS por un valor de $3,3 billones. Dado que el valor actual de las pensiones administradas por las AFPS en Colombia asciende a $205 billones, una pérdida o utilidad de $3,3 billones afectaría aproximadamente en 1,60% el valor de la pensión de un ciudadano colombiano”.

Sin embargo advirtió que este cálculo es una estimación aproximada, debido a que no existe información pública del detalle de plazos de vencimiento de los TES que tienen actualmente en sus portafolios de inversión las AFPS.

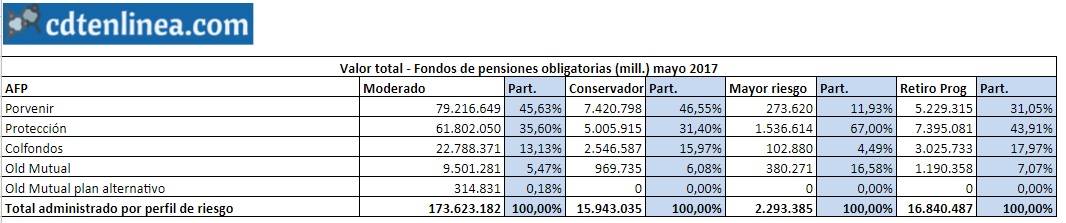

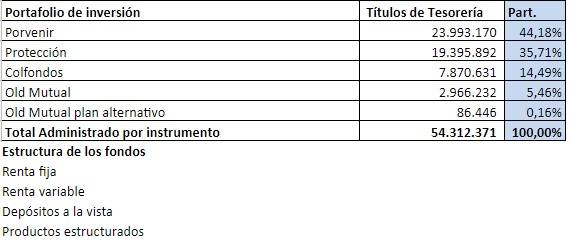

Hablamos con Marco Castrillón, experto en renta fija y fundador de www.cdtenlinea.com, quien manifestó que es muy difícil determinar por usted mismo cuántos TES y a qué vencimiento están invertidos en su portafolio conservador o moderado, debido a que eso hace parte del área de estrategias de inversiones de cada firma. Lo que sí es posible calcular es la participación de cada fondo de pensiones en los portafolios, como se muestra a continuación:

Fuente. www.cdtenlinea.com

La información anterior muestra que según cifras a mayo de 2017, la participación de los TES dentro del portafolio moderado de cada AFP llega en el caso de Porvenir a 45,63%, en Protección es de 35,6%; Colfondos tiene un 13,13% y Old Mutual llega a 5,65%.

La media de todos es un 35,51%. Con eso queremos explicarle que si está en un fondo moderado y su ahorro en pensiones llega a unos $100 millones, seguramente habrá poco más de $35,51 millones invertidos en TES. Lo anterior, teniendo en cuenta un promedio ponderado del portafolio moderado de los fondos. Por eso, es muy importante que esté al día con lo que pasa en la economía local e internacional y aproveche los multifondos mientras pueda. Así puede tomar un poco de riesgo cuando las cosas parecen marchar bien o pasarse al moderado, si de pronto hay señales que preocupan. Hacer este ejercicio podría llevar a una mayor rentabilidad de sus pensiones.

Muchas gracias por haber viajado en este bus. Lo esperamos para una próxima oportunidad.

Si le interesó, le contamos Cómo hacer una inversión en varias empresas al mismo tiempo