En los últimos días, en medio del comienzo de la nueva comisión de estudio de los beneficios tributarios, volvió el debate sobre la tarifa del IVA y los bienes y servicios que están exentos o excluidos.

Al debate se le sumó esta semana la radicación de un proyecto de ley del representante liberal Fabio Arroyave, que propone “proteger” la canasta básica familiar del IVA. El congresista asegura que lo que busca es “mantener” la estructura actual de la canasta básica.

“Lo que quiere decir que aquellos que ya están pagando IVA, [sigan] pagando, y que a los colombianos de los deciles menos favorecidos se les siga haciendo la compensación del IVA, tal cual se hace hoy”, explicó Arroyave.

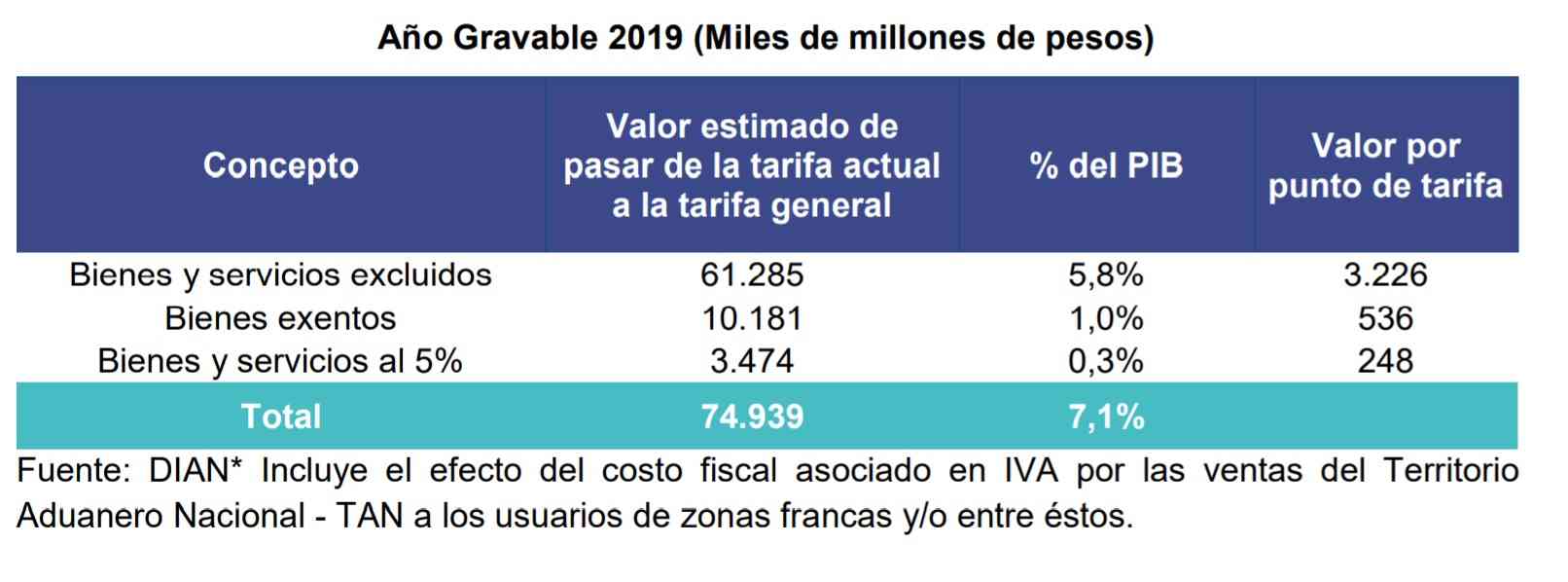

Según el Marco Fiscal de Mediano Plazo, en 2019, el gasto fiscal destinado a las exenciones, excepciones y tarifas diferenciales al IVA de 19% tuvo un costo de 7,1% del PIB nacional, es decir, más de $70 billones y equivalente casi a la mitad del recaudo total promedio del país. Hay que recordar que el Gobierno pretende aumentar en apenas dos puntos porcentuales el recaudo para pagar las deudas que está dejando la crisis de la covid-19.

Recomendado: Ajuste fiscal en Colombia se haría revisando las exenciones del IVA

De ese valor, “las exclusiones de bienes y servicios del IVA corresponden al 82% del total del gasto fiscal, mientras los bienes y servicios exentos representan el 13%, y los bienes y servicios con tarifa diferencial el 4%”.

Fuente: Ministerio de Hacienda. Marco Fiscal de Mediano Plazo 2020.

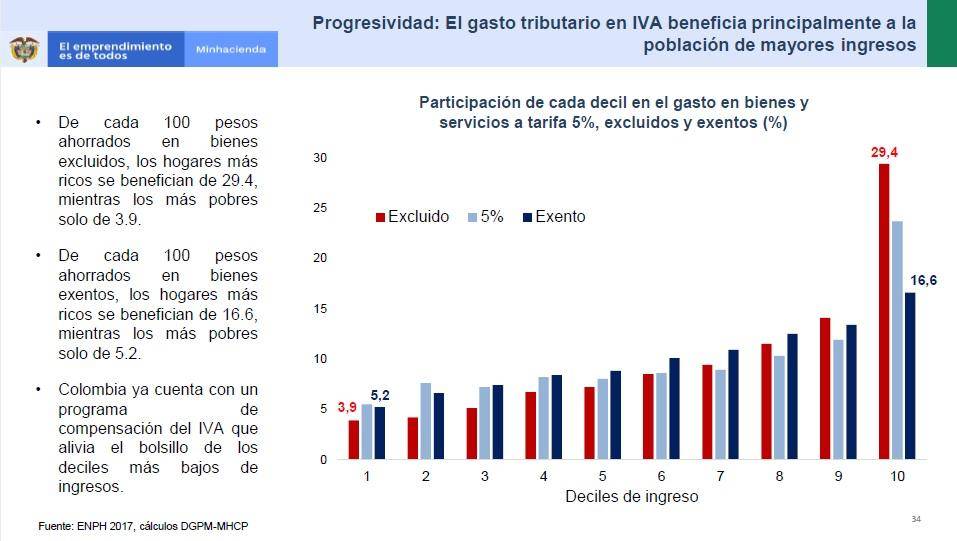

Además, el Ministerio de Hacienda y la Dian calculan que en el país solo se recaudan $39 de cada $100 potenciales a recaudar por IVA. Y estos $61 que no se están recaudando de IVA, además, se distribuyen de manera inequitativa entre los colombianos, pues quienes tienen mayor capacidad de compra en sus hogares (es decir, ingresos más altos) son quienes los aprovechan más.

Si el 100% de la población se dividiera según sus ingresos, en grupos de a 10%, se puede ver que, para los bienes excluidos del IVA, el 29,4% del gasto fiscal en la canasta se destina al decil más alto, mientras que para la tarifa de 5% y los exentos también es este grupo el que más aprovecha estos beneficios.

Lea también: Canasta familiar no podría ser gravada con IVA por ningún Gobierno

Para contrarrestar parte de ese impacto, el Gobierno intentó en 2018 unificar la tarifa del IVA e iniciar la compensación de dicho impuesto a los hogares más vulnerables. Sin embargo, en medio del debate nacional y las típicas discusiones en el Congreso, se eliminó la propuesta y un año después se aprobó solo la compensación del IVA, cuya ejecución se tuvo que adelantar algunos meses como respuesta a la crisis por la pandemia.

Fuente: Ministerio de Hacienda.

Martha Elena Delgado, directora de Análisis Macro y Sectorial de Fedesarrollo, explica que estas exenciones y exclusiones, en un principio, se diseñaron para proteger el bolsillo de los hogares más vulnerables, ya que esta canasta la consumen todos los colombianos.

Sin embargo, agregó que, en la comisión actual, sí debería hacerse un “análisis muy minucioso y exhaustivo de los bienes que están exentos y excluidos. En ese sentido, habrá unos que definitivamente no deben estar ahí, pues el Estatuto Tributario es muy complejo y varios grupos de interés han conseguido beneficios sin una justificación como la tiene la canasta básica familiar y, en ese aspecto, por supuesto que eso se debe corregir”.

Por ejemplo, un caso que suele salir a flote cada vez que este tema se debate en el Congreso es el de los camarones y otros frutos de mar, que se benefician bajo el argumento de ser una fuente de proteína, pero poco parece hablarse de quiénes consumen esta fuente de nutrición.

Puede interesarle: Se repite la historia en impuestos y reforma tributaria

Delgado agrega que “el diseño del IVA en Colombia propende a proteger el ingreso de los hogares más vulnerables en el país”, pero tiene dos problemas con los exentos y excluidos. El primero es que, comúnmente, los hogares de menores ingresos compran su canasta básica en mercados informales donde no se cobra el IVA a ningún producto, por lo que de todos modos no van a pagar el impuesto en algunos casos.

El segundo es que “beneficia a los deciles de mayor ingreso, porque ellos son quienes sí van a comprar en los mercados formales y compran muchas veces bienes de la canasta básica en cantidades superiores a las necesarias en la canasta calórica, por lo que se les está entregando un subsidio”.

Para solucionar este problema, han surgido soluciones como la ya mencionada compensación del IVA a los hogares más vulnerables. Sin embargo, los académicos y demás sectores del país coinciden en que esta todavía necesita mejoras, como su extensión a más hogares y la revisión de esos bienes exentos y excluidos.

El lío de los exentos y los excluidos

El sistema del IVA tiene varias categorías de bienes y servicios: exentos, excluidos, gravados al 5% y gravados con la tarifa general de 19%.

Lea también: El presidente Iván Duque aplaza el tercer día sin IVA

Los bienes excluidos son los que no pagan IVA de ninguna manera. La mayoría de ellos hacen parte de la canasta básica familiar, junto con otros bienes y servicios.

Los exentos son aquellos que se conocen también como con tarifa del 0%. Son aquellos a los que no se le cobra el IVA al consumidor final, pero cuyos productores sí pueden descontar ese IVA en sus impuestos. Por ejemplo, a muchos bienes de exportación no se les cobra IVA, pero sus productores pueden pedir la devolución de todas las veces que pagaron este impuesto a lo largo de su cadena de producción.

Algo similar ocurre con la tarifa del 5%: a los consumidores finales se les cobra apenas el 5%, pero los productores pueden pedir el descuento de la tarifa completa de 19% por las materias primas que compraron para su fabricación.