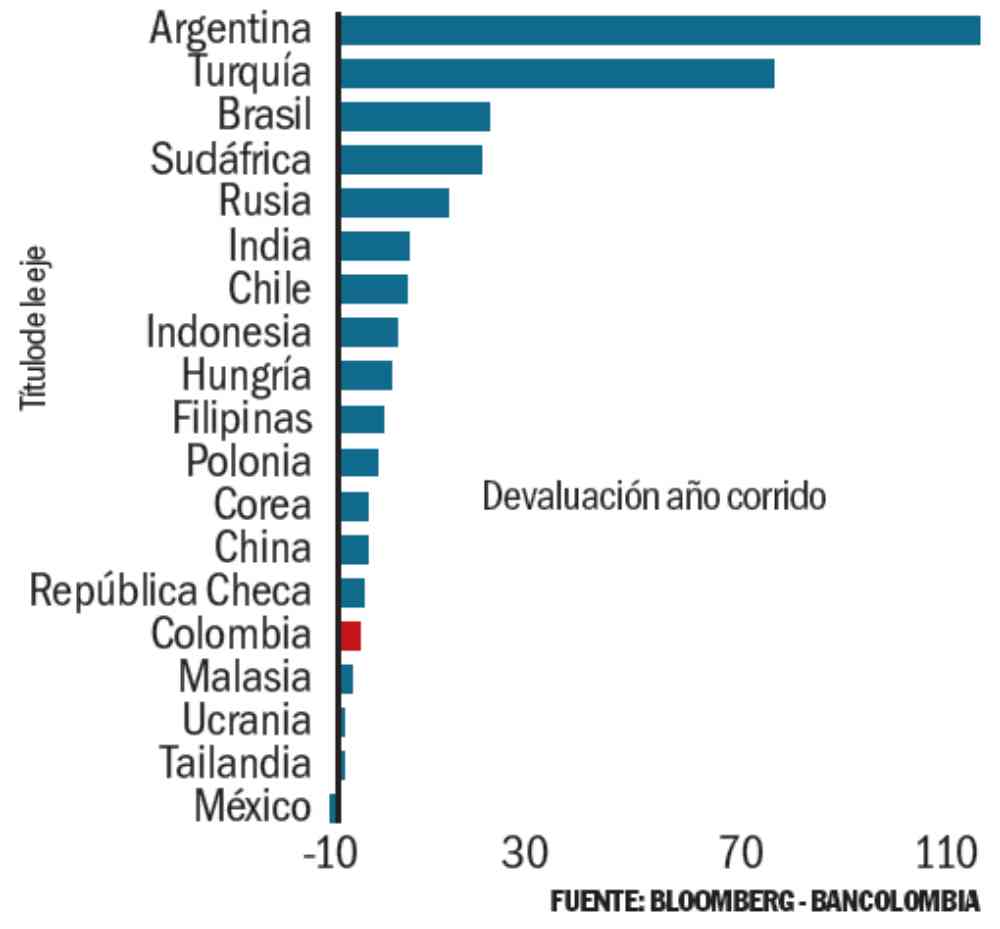

Las monedas de los mercados emergentes siguieron bajo fuego esta semana. A pesar de las reformas anunciadas por el gobierno de Mauricio Macri para reducir su gasto y equilibrar sus finanzas públicas, el peso argentino acumuló una devaluación del 37 por ciento en el último mes. La lira turca, que ya se ha depreciado en el 74 por ciento en lo corrido del año, también cayó ante el temor por la renuncia del director de su banco central, Erkam Kilimci.

El colapso de estas monedas ha golpeado los mercados mundiales y está causando una especie de efecto contagio en países emergentes con problemas fiscales, dificultades políticas o altos déficits de cuenta corriente. Monedas como el rand sudafricano, el real brasileño, el peso mexicano y la rupia indonesa, entre otras, también han perdido valor frente al dólar.

Puede leer: ¿Qué tanto debe preocupar a Colombia la crisis argentina?

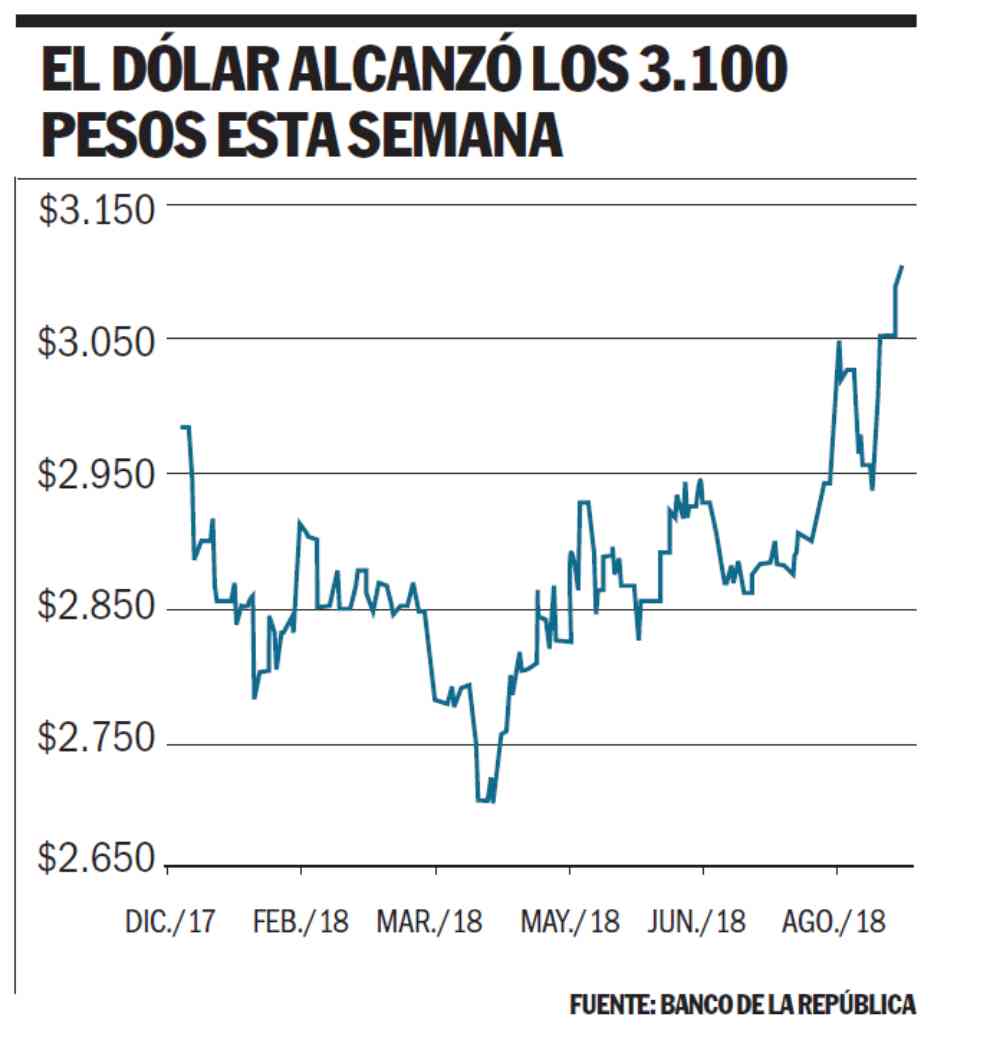

El peso colombiano no ha sido ajeno a esta tendencia. La tasa de cambio superó los 3.100 pesos en esta semana, un nivel que no alcanzaba desde hace más de un año y que representa un incremento de 166 pesos desde que estalló la crisis turca hace dos semanas. Esta devaluación de más del 5 por ciento en solo dos semanas ha preocupado por la posibilidad de que Colombia, tal como lo afirmó Bloomberg en un reciente informe, sea la siguiente que sienta los efectos de la tormenta que azota a los países emergentes.

Colombia tiene una exposición a estos riesgos del mercado por ser un país emergente, por su devaluación y por su situación económica, pero no es comparable con los países que hoy tienen mayores problemas. No obstante, hay que advertir que este menor efecto proviene del buen nivel de precios internacionales del petróleo, así como del margen de espera que le están dando los inversionistas internacionales al nuevo gobierno de Iván Duque. El país no es ni Turquía ni Argentina, pero no está tampoco en un nivel que permita total tranquilidad.

¿Qué tan vulnerable es el país?

Colombia está en un grado de vulnerabilidad media según un ejercicio realizado al respecto por el departamento de investigaciones económicas del Grupo Bancolombia, que replica una metodología diseñada por el Instituto de Finanzas Internacionales para medir la exposición externa, el margen de maniobra político y la situación financiera doméstica. Juan Pablo Espinosa, director de Investigaciones de la entidad, asegura que “otros países como Sudáfrica, Brasil, Hungría República Checa tienen un índice de vulnerabilidad alta, mientras que países como México, China, Ucrania y Colombia tienen una vulnerabilidad menor”, afirma.

Colombia puede diferenciarse de otros emergentes, pues presenta unos déficits menores, un sector financiero sólido y una tradición de macroestabilidad que hace que los mercados confíen en el cumplimiento de la regla fiscal. No obstante, esto no da para cantar victoria. El país tiene unos niveles importantes de déficit en cuenta corriente –cerca de 3,6 por ciento del PIB– y el nivel de endeudamiento público ha ido en aumento, lo cual hace crecer las necesidades de crédito externo.

Le sugerimos: Por qué Colombia no debe perder de vista la crisis económica en Turquía

Esto hace que el país esté expuesto a lo que sucede en el panorama internacional, para lo cual hay que entender especialmente dos puntos. Lo primero es que la crisis no se origina en los países emergentes, sino que se enciende ante un cambio mucho más profundo. En Argentina y Turquía no suceden hechos aislados, pues al final son producto del cambio en las condiciones financieras a nivel mundial ante la nueva política monetaria de los países desarrollados.

Es una realidad: la liquidez se estrecha en el mundo ante la decisión de la Reserva Federal y de otros bancos centrales de aumentar las tasas, lo cual genera cambios en los flujos de inversión y un menor ingreso de capitales hacia las economías emergentes. En otras palabras, los capitales están regresando hacia los países desarrollados para aprovechar las mayores tasas de interés.

Pero hay motivos para ser optimistas. Diego Camacho, director de Investigaciones de Ultraserfinco, asegura que “tenemos el apellido de emergentes, pero somos mucho menos vulnerables”, por eso cree que hay que evitar esas comparaciones para no caer en una profecía autocumplida. Añade que los extranjeros que hoy tienen el 25 por ciento de la deuda pública no han dejado de comprar y los flujos siguen siendo positivos. “Hay mucho de especulación”, asegura.

Sin embargo, Colombia no podrá mantenerse al margen de este fin del ciclo del dinero barato. Y más si, como parece, se acerca el final de un ciclo de crecimiento de la economía norteamericana, como afirma Felipe Campos, director de Research de Alianza Valores. Campos advierte que el retiro de la liquidez afecta en una primera etapa a los países más vulnerables, pero al final todo termina con una recesión en Estados Unidos. Si bien la economía norteamericana crece hoy sólidamente, varios analistas estiman que podría entrar en una recesión hacia 2020. Por esto, Campos estima que las presiones alcistas sobre el dólar continuarán durante los próximos meses y todo 2019.

Lo segundo es que de no ser por los buenos precios del petróleo, la escalada del dólar sería mayor y hoy la tasa de cambio estaría cerca de 3.500 pesos. En la actualidad, el precio del petróleo de referencia Brent bordea los 80 dólares por barril, ante factores coyunturales como la tormenta tropical Gordon y las sanciones a Irán. Este precio fortalecido del crudo ha protegido el peso colombiano en este momento de turbulencia.

Si el precio del petróleo cayera, el panorama cambiaría. Un precio por encima de los 70 dólares por barril dejaría al país en un nivel de vulnerabilidad media, pero si cae por debajo de los 60, pondría a la economía colombiana en un mayor nivel de vulnerabilidad y dispararía la tasa de cambio, advierte Espinosa de Bancolombia.

Una mayor escalada en la guerra comercial desatada por Estados Unidos también generaría riesgos que no solo comprimirían el volumen del comercio internacional, sino que podrían acelerar una recesión global o deprimir el precio de las materias primas, incluyendo al petróleo. Un precio del petróleo en 40 dólares sería otra historia. Una verdadera tragedia para la economía.

¿Para dónde va el dólar?

Ante este complicado panorama internacional, la tasa de cambio podría seguir presentando una alta volatilidad en las próximas semanas. Las situaciones de Argentina y Turquía no tienen perspectivas de mejorar. Además, durante este mes habrá un nuevo incremento de las tasas de la FED y en octubre vienen las complicadas elecciones en Brasil, por lo que pocos esperan una corrección de la tasa de cambio durante las próximas semanas.

No obstante, la mayoría de los analistas pronostican para final de año un dólar en un rango entre 2.950 y 3.150 pesos, pues consideran que el blindaje del petróleo seguirá funcionando. En noviembre entrarán oficialmente las sanciones de Estados Unidos a Irán, lo cual determinará el futuro del precio del petróleo y, por lo visto, del dólar.

Mientras el gobierno argentino de Mauricio Macri negocia un paquete de ayuda con el Fondo Monetario Internacional (FMI) por más de 50.000 millones de dólares, el presidente de Turquía, Recep Tayyip Erdogan, se ha negado a aceptar la intervención de esta entidad liderada por Christine Lagarde.

Un dólar en estos niveles tiene más beneficios que costos. La tasa de cambio en los niveles actuales no genera grandes presiones inflacionarias y sí puede mejorar la perspectiva de sectores productivos en problemas como el cafetero y la industria. No obstante, afecta a los viajeros y a quienes tienen deudas en dólares, como el gobierno, por lo que podría tener algunas repercusiones fiscales.

No obstante, un dólar por encima de 3.200 sí podría ser inflacionario, y obligar al Banco de la República a subir las tasas de interés más pronto de lo previsto, y disparar aún más el costo de la deuda que ya significó un sacrificio de la inversión en el presupuesto de 2019.

En últimas, lo que sucede en otras economías muestra que las condiciones financieras a nivel mundial están cambiando y que el panorama externo planteará cada vez más retos. De ahí la importancia de aprobar las reformas estructurales y de enviar las señales adecuadas a los inversionistas internacionales para conservar el grado de inversión.

Hay que aprovechar este margen de espera para hacer los ajustes que permitan conservar el grado de inversión. Por esto, además de un plan de reactivación de la economía colombiana, hay que pensar en cambios de largo plazo que permitan disminuir su dependencia del financiamiento internacional y del petróleo para blindar al país ante una tormenta mayor.