Algunas cifras en Colombia dicen que ganarse un salario mínimo es algo parecido a una cuestión de suerte. De acuerdo con estadísticas de Asofondos (Asociación de los fondos de pensiones privados del país), hay 22 millones de trabajadores colombianos activos, de los cuales hay 10 millones que devengan menos de un salario mínimo. Solo hay 3,7 millones de trabajadores colombianos que ganan 1 salario mínimo, que equivalen en 2018 a $781.242.

Muchos de ellos andan preocupados porque el dinero no les alcanza para el final de mes, para pagar los servicios, dar lo del préstamo que hicieron a un familiar o la factura del celular. Por eso, comienzan a mirar opciones que no siempre les favorecen y una de ellas es el crédito informal o ‘gota a gota’ donde les cobran intereses que pueden ser del 300% mensual, cuando la tasa máxima permitida en el sistema financiero formal es de 29,24%, de acuerdo con la Superintendencia Financiera a octubre de 2018.

Tener bajos ingresos no significa que tenga que estar en una constante espiral de deudas impagables. De hecho, para eso existen las tarjetas de crédito de retail, conocidas también como tarjetas privadas, ya que solo se utilizan para obtener descuentos en almacenes de cadena o en las grandes superficies.

Son las que están disponibles en almacenes como Éxito, Falabella, Alkosto, La 14, Olímpica o la propia tarjeta de Codensa. Precisamente, FinanzasPersonales.co habló con Carlos Iván Villegas, presidente de Tuya, la compañía de financiamiento que emite la tarjeta Éxito para conocer cuáles son sus principales clientes.

Según el ejecutivo, el objetivo desde 2010 de Tuya ha sido atender a los colombianos que devengan desde 1 salario mínimo hasta los $1.562.484 (dos salarios mínimos de 2018), que normalmente son personas cuyo primer producto financiero es la tarjeta privada. “Hoy vinculamos a aproximadamente 50 mil o 60 mil colombianos al mes dándoles crédito. De este grupo de clientes cerca del 40% es su primera tarjeta de crédito y verdaderamente su primer producto financiero”, dijo Villegas.

Le tenemos: Sus compras a crédito serán más baratas en diciembre

Las cifras de TransUnión, la central de información que maneja reportes de crédito, sobre la situación del consumo en Colombia indican la tendencia que tienen las tarjetas de marca privada o retail. Según la entidad, el 70% de las originaciones de nuevos plásticos los tienen las personas desde los 18 años a los 35. Son lo que conocemos como los millennials y estos apenas están empezando a construir patrimonio y llevar vida crediticia.

De otro lado, las tarjetas tradicionales franquiciadas por los bancos del país (ejemplo, Bancolombia, Davivienda, Banco de Bogotá, entre otros) tienen una participación de 69% en las personas adultas, desde los 35 a más de los 65 años.

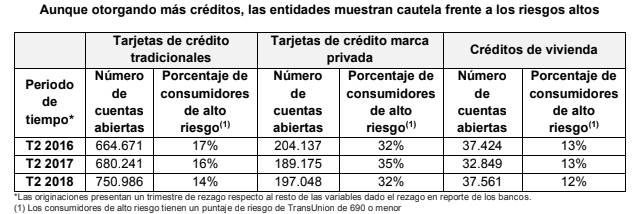

Al tercer trimestre de 2018, las tarjetas de crédito tradicionales o franquiciadas siguen siendo el producto de crédito más popular en Colombia. Casi 6 millones de consumidores cuentan con una o más tarjetas de crédito con franquicia, llegando a un total 11,5 millones de tarjetas de crédito abiertas. El número de tarjetas de crédito de este tipo en el mercado aumentó 4,4% en el último año, mientras que el número de consumidores que tienen este producto aumentó 3,3% durante el mismo período.

Si bien los indicadores de morosidad alta (90 días o más para el caso de las tarjetas de crédito tradicionales) han mostrado una tendencia al alza en los últimos dos años, en este trimestre se observaron cambios positivos. En particular, en el tercer trimestre de 2018 este índice de cartera vencida a nivel de consumidor se situó en 5,02%, luego de aumentar 20 puntos básicos año contra año. Este aumento fue significativamente menor al aumento de 129 puntos básicos observado entre el tercer trimestre de 2016 y el tercer trimestre de 2017.

Además, comparando los hábitos de pago de los consumidores que adquirieron tarjetas en 2016 con los que lo hicieron en 2017, se encontró que las tarjetas originadas en 2017 se mantuvieron estables en términos de comportamiento a los 12 meses de originadas en comparación con aquellas emitidas en 2016. “En particular, el 6,3% de los préstamos originados en el segundo trimestre de 2017 se encontraba en mora de 30 días o más 12 meses después, esto frente al 6,4% de los originados en el segundo trimestre de 2016, también 12 meses después”, destaca la Gerente Senior de Investigaciones de TransUnion Colombia.

El reporte encontró que las tarjetas de marca propia muestran una estabilidad en su crecimiento, aunque se observa que las entidades están cuidándose en los segmentos de consumidores de riesgo alto.

Siga leyendo: Tips para entender sus extractos bancarios y no caer en sobreendeudamiento

Fuente: TransUnión

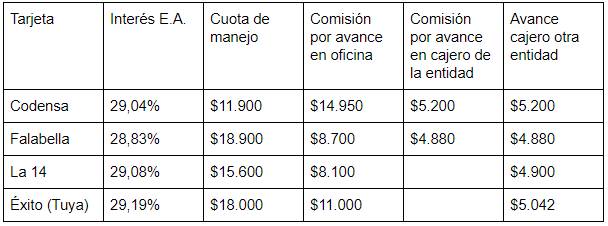

Un consejo, cuando vaya a solicitar su tarjeta de una gran superficie, solo le pedirán la cédula, que demuestre ingresos y probablemente un referido que de alguna recomendación. Y la aprobación seguramente se demorará minutos porque las entidades como Tuya, Falabella, Financiera Juriscoop (Tarjeta Codensa) facilitan el proceso. Pero lo más importante es que mire algunos costos asociados a estas tarjetas, así podrá calcular si su bolsillo se verá afectado.

Fuente Superfinanciera a Noviembre 30 de 2018

Consejos para manejar la tarjeta

Una tarjeta de marca propia se maneja de manera similar a las tarjetas tradicionales. De acuerdo con Villegas, de Tuya, las recomendaciones generales son:

- Cuide su plástico: esta tarjeta es el inicio de su vida crediticia y le permitirá acceder a créditos de mayor monto, según el comportamiento de pago.

- Cuidado con los avances: las personas que solicitan este dinero muchas veces encuentran una manera de pagar una deuda, una factura u obtener liquidez cuando se acerca la fecha de pago de salario. Por eso, los consumidores cuidan esta tarjeta y priorizan su pago antes que la cuota del crédito de vivienda o del crédito libre destino.

- No entregue la custodia: la tarjeta pertenece solo al titular, por eso evite que las claves y el uso sea entregado a un tercero, así sea alguien de la familia.

- Use los puntos: las tarjetas tienen programas de fidelidad, como ‘puntos Colombia’, para acceder a descuentos. Por eso, estas tarjetas representan un gran ahorro para familias que necesitan hacer esa ‘gimnasia financiera’.

FP recomienda: 10 síntomas para saber si es un comprador compulsivo