Los temas pensionales siguen siendo muy espinosos para el Gobierno. Por eso, una de las mayores polémicas surgidas con la presentación del Plan Nacional de Desarrollo tiene que ver con la modificación de los mecanismos de ahorro para la vejez, denominados BEPS, que podría impactar el futuro de millones de colombianos.

Para algunos congresistas y analistas económicos se trata de una reforma pensional disfrazada, que establece pensiones por debajo del salario mínimo. Pero para el Gobierno de Iván Duque busca garantizarle una renta para su retiro a mucha gente hoy desprotegida.

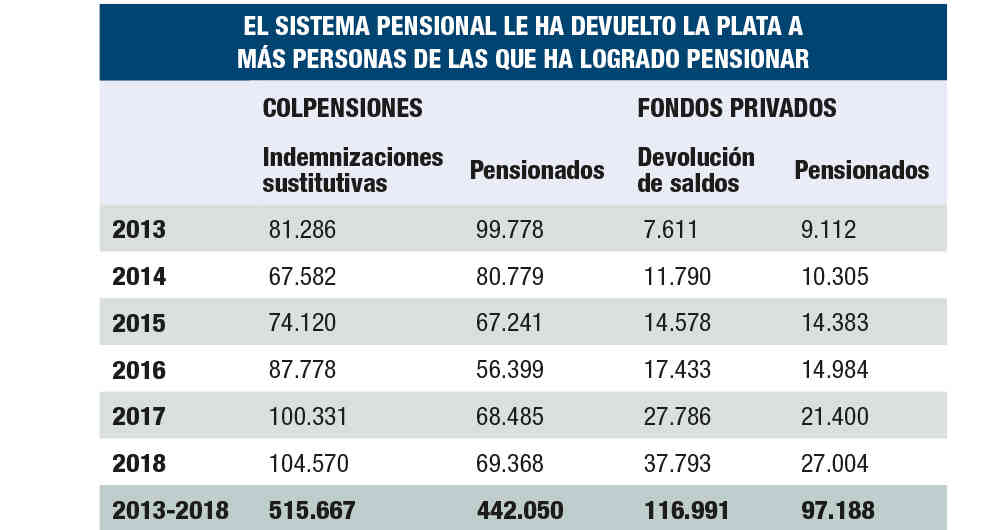

Durante los últimos seis años, más de 633.000 colombianos no han alcanzado a cumplir las condiciones para pensionarse y han tenido que recibir la plata que ahorraron para su retiro. Ese proceso se denomina indemnización sustitutiva en el caso del régimen público que maneja Colpensiones, y devolución de saldos en los fondos privados de pensiones. En este mismo periodo, los dos regímenes han pensionado alrededor de 539.000 colombianos.

Es decir, Colombia tiene un sistema pensional que no pensiona y que excluye al grueso de la población. Un sistema que en los últimos años simplemente les ha devuelto la plata a muchas más personas de las que ha logrado pensionar. En 2018, se jubilaron 96.372 personas (no todas por vejez), mientras que otras 142.363 no alcanzaron a cumplir las condiciones y recibieron una indemnización sustitutiva o una devolución de saldos.

Le puede interesar: Reforma pensional, una decisión inaplazable

Pero hay un agravante. El sistema le devuelve los recursos precisamente a la gente que no pudo completar el número de semanas requeridas –1.300 semanas en Colpensiones o 1.150 en los fondos privados–, justo las más vulnerables. Mientras tanto, pensiona –y en el caso del régimen público otorga millonarios subsidios– a quienes han logrado cotizar activamente, por lo general las personas de mayores ingresos.

La pobreza de los adultos mayores en Colombia es del 44 por ciento, el doble que la del resto de la población.

Esto ocurre debido a que el sistema pensional colombiano está construido sobre el umbral de un salario mínimo. Según la propia Constitución de 1991, tanto las pensiones como el ingreso base para cotizar tienen que ser superiores o iguales a este valor. Esto significa que, por ley, no puede haber pensiones por debajo del mínimo.

Esta norma, que en principio busca garantizar mejores recursos para la vejez, termina por excluir del sistema pensional a más de la mitad de la población trabajadora del país, caracterizada por sus bajos ingresos. Y, paradójicamente, causa en buena medida la baja cobertura del sistema pensional.

Colpensiones les ha devuelto los recursos mediante indemnizaciones sustitutivas a más de 515.000 personas en los últimos seis años, mientras que ha pensionado a unas 442.000 en ese mismo periodo. La indemnización promedio ascendió a 4,8 millones de pesos en 2018.

Le sugerimos: Bajar a pensionados aportes a salud es popular pero muy costoso

En los fondos privados –que al ser un sistema más joven ha pensionado alrededor de 97.000 personas y les ha devuelto los saldos a cerca de 117.000–, la devolución ha estado alrededor de 35 millones de pesos. Esto se debe a que los fondos entregan la totalidad del ahorro, esto es, la cotización del empleador como del trabajador, junto con sus rendimientos financieros. En Colpensiones, en cambio, la indemnización corresponde al dinero aportado por el trabajador, actualizado con la inflación.

El debate

Para tratar de subsanar esta situación, el Estado creó hace cuatro años los denominados Beneficios Económicos Periódicos (BEPS). Si bien no son técnicamente una pensión –porque no puede haber pensiones por debajo del salario mínimo–, representan un mecanismo complementario de ahorro para darles un ingreso durante el retiro a las personas con baja capacidad de ahorro o que no tuvieron un trabajo formal. Quienes ganan menos de un salario mínimo pueden realizar aportes desde 5.000 pesos, y el Gobierno les otorga un subsidio del 20 por ciento sobre el monto ahorrado.

Sin embargo, el sistema no ha logrado el alcance esperado. Aunque tenía 1,2 millones de personas vinculadas a finales del año anterior, solo alrededor de 460.000 ahorran en forma constante. Además, los vinculados guardan un promedio muy bajo: tan solo 202.000 pesos. Para entidades como la Anif, es un sistema costoso en relación con el ahorro generado y el bajo número de beneficiados.

Por esta razón, el Gobierno propuso en el artículo 117 del Plan Nacional de Desarrollo que los ahorros de quienes no alcancen a pensionarse en el Sistema General de Pensiones se trasladen automáticamente (por default) a los BEPS. Hoy es posible hacerlo, pero la mayor parte de la gente prefiere la plata a corto plazo.

Vea también: Pensiones que no son pensiones

La propuesta desató una gran polémica. Para congresistas como Angélica Lozano, se trata de una “expropiación” del ahorro pensional y la creación de “un régimen de pensiones para las personas de bajos ingresos”.

Cuando una persona cumple la edad de pensión y no alcanza a cotizar las semanas suficientes para pensionarse, le devuelven lo ahorrado. Este proceso se llama devolución de saldos en los fondos de pensiones, e indemnización sustitutiva en el caso de Colpensiones.

Para el Gobierno, el artículo 117 tiene el propósito de ofrecer a quienes no tienen ahorros suficientes para pensionarse un “producto de retiro” que les garantice un ingreso fijo mensual vitalicio, con el beneficio del 20 por ciento de subsidio sobre el ahorro.

Una de las mayores críticas es el corto tiempo que tendrían los colombianos para decidir, pues la norma da un plazo de diez días para decidir si quieren una renta mensual (en BEPS) o si prefieren recibir su dinero completo de una vez. Al parecer, en el Congreso barajan la propuesta de aumentar ese periodo a dos meses.

Sin embargo, esto haría ineficaz la medida, pues “la mayor parte de la gente preferirá recibir un pago único de 35 millones a un ingreso mensual vitalicio de 270.000”, afirma Jorge Llano, director económico de Asofondos. Las personas gastan ese dinero rápidamente o muchas veces fracasan al utilizarlo en un emprendimiento.

Para David Cuervo, director de la Unidad de Negocio Bienestar Patrimonial de la consultora Mercer, es necesario ayudar a las personas para que tomen decisiones que realmente les convienen. Algunas estimaciones indican que la modificación que propone el Gobierno podría dar un ingreso vitalicio a más de 4,3 millones de personas hasta 2055. Con esto y un fortalecimiento del programa de subsidios de Colombia Mayor se podría sacar a gran parte de la población de la línea de pobreza. Sin embargo, si se amplía el plazo y los BEPS tienen un bajo nivel de aceptación, quedan sin un ingreso estable y vitalicio más de 2 millones de personas.

En contexto: Pinochómetro al trino de Angélica Lozano sobre las pensiones

Este debate muestra la urgente necesidad de reformar el sistema de seguridad social y de protección a la vejez. El país no puede seguir con unos niveles de cobertura tan bajos y con tan altos niveles de inequidad. No puede ser que el régimen público les devuelva la plata a los menos favorecidos, sin ningún rendimiento, mientras que les ofrece subsidios a los más ricos. Es inadmisible que las pensiones y subsidios estatales vayan para los que más tienen.

Este debate también evidencia que la reforma pensional no tendrá un camino fácil. Se requiere una mayor comunicación del Gobierno y lograr acuerdos sobre los temas fundamentales. Un debate técnico y con cifras reales para no caer en el populismo legislativo, aprovechando que los temas pensionales tienen alta sensibilidad en la opinión pública.