Mediante la Resolución 0117 de 2020, la Dirección de Impuestos y Aduanas Nacionales (Dian) modificó el modelo para el Formulario 220 que se debe diligenciar y entregar máximo hasta el 31 de marzo de 2021. Este corresponde al certificado de ingresos y retenciones para el año 2020.

Estos son los cambios en el formulario:

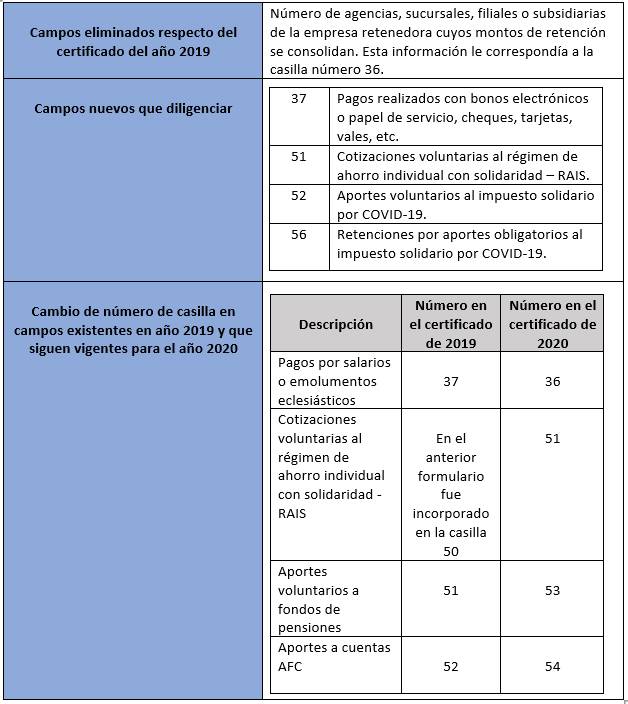

1. Elimina la información relacionada con el número de agencias, sucursales, filiales o subsidiarias de la empresa retenedora que se diligenciaba en la casilla 36. En su lugar, en la casilla 36, se relacionarán los pagos por salarios o emolumentos eclesiásticos (estos se diligenciaban antes en la casilla 37).

2. Ahora en la casilla 37 se relacionarán los pagos realizados con bonos electrónicos o de papel de servicio, cheques, tarjetas, vales, etc.

3. La casilla 51 les corresponderá a las cotizaciones voluntarias al régimen obligatorio de ahorro individual con solidaridad a cargo del trabajador.

4. En la casilla 52 irán los aportes voluntarios al impuesto solidario por COVID-19.

5. Mientras que en la casilla 56 se indican las retenciones por aportes obligatorios al impuesto solidario por COVID-19, los cuales son considerados como un abono al impuesto de renta, conforme a los señalado en la Sentencia C-293 de 2020 de la Corte Constitucional.

6. En la casilla 53 se relacionan los aportes voluntarios a los Fondos de Pensiones Voluntarias.

7. La casilla 54 corresponde a los aportes realizados a las cuentas AFC.

Asimismo, es importante recordar que en los términos del artículo 30 de la Ley 2010 de 2019 (Ley para el crecimiento económico o Reforma Tributaria), se mantiene en el rango de Ley la modificación introducida por el artículo 6 del Decreto 2250 de 2018.

Según esta, para efecto de la declaración de la renta y el certificado de retención en la fuente, el auxilio de cesantías y los intereses sobre las cesantías se entienden realizados al momento del pago del empleador al trabajador o en su consignación al fondo de cesantías (este último en el caso de las cesantías, pues los intereses se pagan directo al trabajador); por esta razón ambos pagos deben certificarse.

Aquí le compartimos una tabla resumen con los cambios introducidos al certificado de ingresos y retenciones para el año 2020, ¡tenga esta información a la mano!