Recaudo en riesgo

En los proyectos de reforma tributaria, incluidos aquellos que en el pasado se tramitaron como leyes de financiamiento, se acostumbra a presentar estimaciones de su impacto sobre el recaudo que cubren varios años, por lo general correspondientes al periodo en el cual el abanico de medidas propuestas cobraría pleno vigor.

Esta tradición se rompió en el proyecto de Ley de Financiamiento 2018. En esta ocasión las estimaciones del impacto recaudatorio incluidas en la exposición de motivos solo se refieren al 2019, o aquellas incluidas en una presentación del proyecto elaborada por la Dirección General de Política Macroeconómica del Ministerio de Hacienda (DGPM) a lo sumo a los dos primeros años de vigencia, no obstante que varios cambios legales se implementarían en años posteriores.

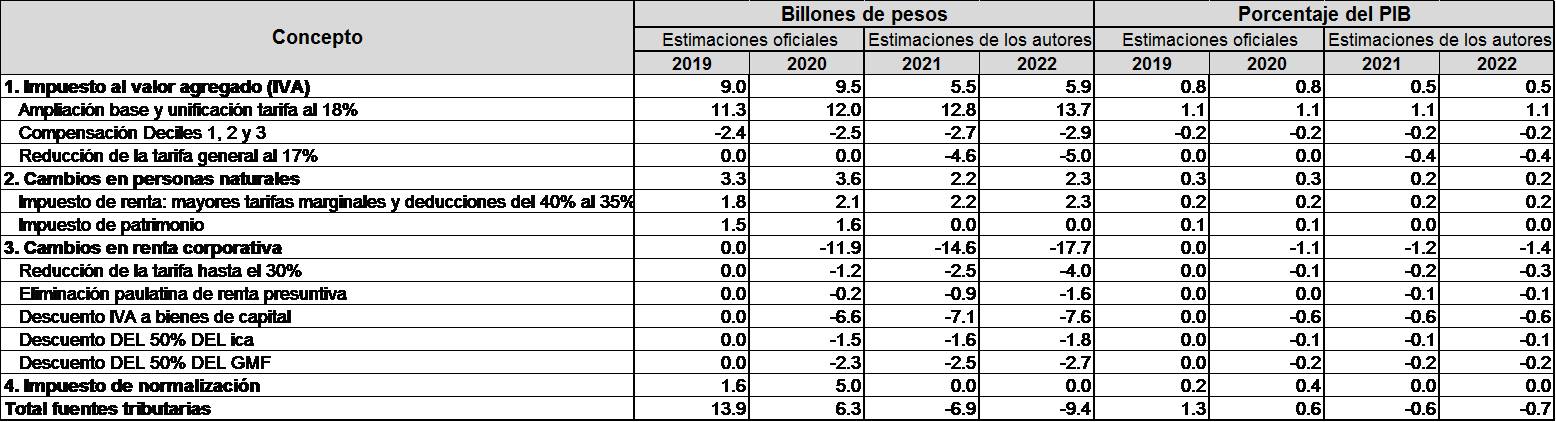

El cuadro 1 ilustra el efecto recaudatorio del proyecto de Ley de Financiamiento en curso. En las dos primeras columnas retomamos los componentes tributarios de las estimaciones realizadas por el gobierno para el periodo 2019-2020. Con base en dicha información, puede construirse el escenario de recaudo para los dos años siguientes.

Cuadro 1

Ingresos tributarios esperados por el proyecto de Ley de Financiamiento

Miles de millones de pesos

Fuente: Elaboración propia a partir de la presentación del proyecto de ley de la DGPM del Ministerio de Hacienda y Crédito Público.

Este ejercicio muestra que el efecto neto del proyecto de Ley de Financiamiento sobre el recaudo solo sería positivo, aunque decreciente, en el periodo 2019-2020, mientras que en lo sucesivo el efecto sería negativo. Así, con respecto a lo que acontecería si no se modificara la legislación vigente en 2018, en 2019 se recaudarían los 14 billones de pesos adicionales ?equivalentes a 1,3 por ciento del PIB? requeridos para cubrir el faltante presupuestal. En 2020 el recaudo adicional alcanzaría apenas 0,6 por ciento del PIB. A partir de 2021 el proyecto de ley restaría, en lugar de añadir, recaudos tributarios, primero por un monto equivalente a 0,6 por ciento del PIB y luego a 0,7 por ciento del mismo agregado. El efecto neto permanente (de primera ronda) de la Ley de Financiamiento sería, en consecuencia, negativo, de modo que ella contribuiría a ahondar el déficit fiscal estructural que aqueja de tiempo atrás al gobierno nacional.

¿Cómo se explica este resultado? En cuanto a las medidas que tendrían un efecto permanente sobre el recaudo, la Ley de Financiamiento sería, en esencia, una ley que reduciría la carga impositiva sobre las empresas, continuando una tendencia observada desde la reforma tributaria de 2014, y que aumentaría la carga asociada al IVA, continuando otra tendencia de todavía más vieja data. En este caso, el primer efecto sería a la larga más abultado. Como se observa en el cuadro 1, en el año 2022, cuando se aplicarían todos los beneficios propuestos para las rentas corporativas (con excepción de aquellos previstos para las megainversiones), las empresas tendrían un ‘alivio’ impositivo cercano a 18 billones de pesos, frente a los casi 6 billones adicionales arrojados por el IVA (neto de compensaciones), una vez la tarifa general de este gravamen se ubique en 17 por ciento. Ese efecto anual se repetiría de ahí en adelante.

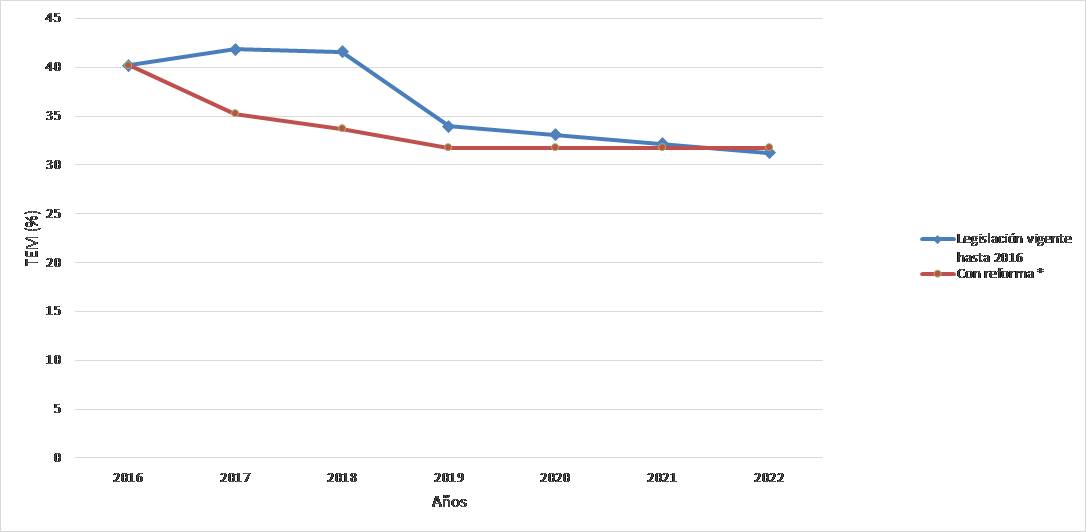

La gráfica adjunta muestra que la legislación tributaria vigente en la actualidad, en particular aquella legislación fruto de las reformas de 2014 y 2016, ya incorpora una reducción de la tributación empresarial ?medida por las tarifas potenciales marginales sobre las utilidades? que acabaría de materializarse en 2022. La disminución de las tarifas del impuesto sobre la renta de las personas jurídicas del 33 por ciento en 2019 a 30 por ciento en 2022 prevista en el proyecto de Ley de Financiamiento acentúa esta tendencia.

Tarifas potenciales marginales sobre las utilidades empresariales

Comparación de escenarios sin y con reforma tributaria (Ley 1819 de 2016)

Fuente: Tomado de Ávila Mahecha, J. y Rodríguez, J. A. (2017), “Tributación sobre las utilidades empresariales en Colombia: una comparación de los regímenes impositivos de antes y después de la Ley 1819 de 2016”, Documentos Escuela de Economía FCE-CID, No. 88.

El gobierno plantea que la evasión se podrá combatir de mejor manera mediante la modernización de la administración tributaria, junto con la simplificación del sistema impositivo y la penalización de esa práctica. Aunque el propósito de combatir el flagelo es loable, no son claras ni la estrategia ni las medidas propuestas para conseguirlo. En estas condiciones, los recaudos adicionales que se espera obtener a raíz del control a la evasión difícilmente pasan de ser meras aspiraciones.

Tributación sobre los más pudientes

La carga tributaria directa sobre las personas más pudientes aumentaría, pero las medidas con vocación de permanencia previstas para ello tendrían un efecto cuantitativo de importancia secundaria (modificaciones a las tarifas marginales del impuesto sobre la renta de las personas naturales), mientras que otras medidas serían además pasajeras (reintroducción del impuesto al patrimonio).

El proyecto de Ley de Financiamiento mantiene el impuesto a los dividendos sin modificaciones sustanciales, pero incorpora dos elementos que en principio promueven la equidad del sistema. Se trata por una parte de un incremento de las tarifas marginales del impuesto de renta personal, que añade al tope actual del 33 por ciento otras dos tarifas marginales (35 por ciento y 37 por ciento). De otro lado, la propuesta del gobierno nacional revive el impuesto al patrimonio, únicamente para las personas naturales.

En general, se trata de iniciativas que van en la dirección correcta en materia de progresividad y equidad del sistema, pero es previsible que tendrán muy poco impacto. En el caso del impuesto a los dividendos, la máxima tarifa marginal continúa en el 10 por ciento; el aumento en el impuesto personal es apenas de cuatro puntos marginales, desde el 33 por ciento al 37 por ciento; y tratándose del impuesto al patrimonio las tarifas también son pequeñas, 0,5 por ciento para patrimonios iguales o superiores a 3.000 millones de pesos y menores de 5.000 millones de pesos y del 1 por ciento para patrimonios iguales o superiores a 5.000 millones de pesos. Amén de ello, este impuesto se introduce con carácter temporal, solamente aplicable para los años 2019 y 2020.

Los efectos redistributivos favorables de estas iniciativas probablemente se verían atenuados o más que compensados por diversas medidas que beneficiarían sobre todo a las rentas de capital. Nos referimos a la reducción en la tarifa de renta corporativa, la conversión en descuentos tributarios de las actuales deducciones del impuesto de industria y comercio y del gravamen sobre los movimientos financieros, el descuento en renta del IVA pagado en la adquisición de bienes de capital y la paulatina eliminación de la renta presuntiva. En este sentido, para los contribuyentes de más altos ingresos y riqueza del país, potencialmente sujetos a los impuestos de dividendos y patrimonio, así como al aumento en las tarifas marginales en renta, el proyecto de ley es portador más de buenas que de malas noticias.

Sobre el IVA

El proyecto de ley generalizaría el IVA, ampliando su base gravable hasta aproximadamente el 80 por ciento de la canasta familiar y unificando sus tarifas en una única tarifa general, del 18 por ciento para 2019 y 17 por ciento a partir de 2021. El recaudo del impuesto aumentaría, ya que la ampliación de la base compensaría la disminución de la tarifa general. Según el ejecutivo nacional, elevar la carga tributaria asociada al IVA se justificaría en buena parte por el bajo rendimiento del gravamen en términos de recaudo.

En la exposición de motivos se aduce, en efecto, que “… si bien históricamente América Latina ha sido una región que ha centrado su estructura tributaria en el IVA, el recaudo de este impuesto como proporción de la economía colombiana es inferior al de la región y al de la Ocde”. De acuerdo con la misma fuente, “en 2016 el país recaudó 4,9 por ciento del PIB por este concepto”, frente al 6,2 por ciento y al 6,7 por ciento del mismo agregado recaudado por América Latina y la Ocde, respectivamente. Pero hay un problema con esta comparación.

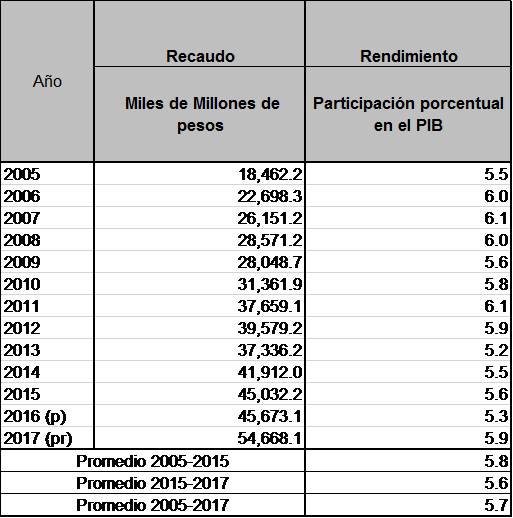

Cuadro 2

IVA colombiano: Recaudo y rendimiento

(p) Provisional.

(pr) Preliminar.

Fuentes: Para el PIB, Dane (/www.dane.gov.co); visto 6 de noviembre de 2018.

Para el recaudo tributario, Dian (www.dian.gov.co); visto 6 de noviembre de 2018.

En Colombia, el peso del recaudo del IVA dentro del PIB es mayor que el reportado en la exposición de motivos. Entre 2005 y 2015, periodo para el cual se dispone de datos definitivos tanto de ingresos tributarios como de cuentas nacionales, el recaudo del IVA representó, en promedio, el 5,8 por ciento del PIB (Cuadro 2). En 2016 y 2017, años para los cuales los datos del PIB son todavía provisionales, la participación habría alcanzado el 5,3 por ciento y el 5,9 por ciento.

La subvaloración del recaudo del impuesto ascendería, así, a cerca de medio punto porcentual del PIB, por lo menos. Como proporción de la economía, el rendimiento del impuesto en Colombia sería en verdad inferior al de América Latina y la Ocde, pero no tanto como las cifras empleadas como justificación de la reforma indican.

El gobierno reconoce que extender el IVA sobre la canasta familiar sería regresivo y para contrarrestar ese efecto propone un mecanismo de compensación cuya “población objetivo es aquella que se encuentra por debajo de la línea de pobreza monetaria”. Un problema de la medida es que para los hogares pobres el pago del impuesto sería un hecho cierto, mientras la compensación sería menos segura, en muchos casos contingente, con los retos y defectos que suelen afectar a los mecanismos de identificación de hogares pobres y de focalización hacia ellos del gasto público.

¿Cuál es entonces la diferencia principal entre el enfoque actual y el propuesto para mitigar el efecto inherentemente regresivo del IVA? El enfoque actual, que se basa en el empleo de exclusiones, exenciones y tarifas diferenciadas para los bienes y servicios de la canasta familiar, logra proteger a los hogares pobres, al tiempo que también favorece, aunque en menor medida como proporción del ingreso, a los hogares de ingresos medios y altos. El enfoque actual es pues universal, en el sentido de estar disponible para todos los hogares.

En términos de recaudo, no es, sin embargo, un enfoque rendidor, aparte de ser exigente desde el punto de vista administrativo. Mientras tanto, el mecanismo de compensación propuesto es focalizado en los hogares pobres, a los cuales en la práctica eximiría del impuesto solo bajo el supuesto de que la compensación fuera plena en todos los casos, a la vez que, vía la extensión de la base gravable, sería generalmente regresivo entre los hogares no pobres. En términos de recaudo, es, por el contrario, un enfoque rendidor, aparte de ser menos difícil de administrar.

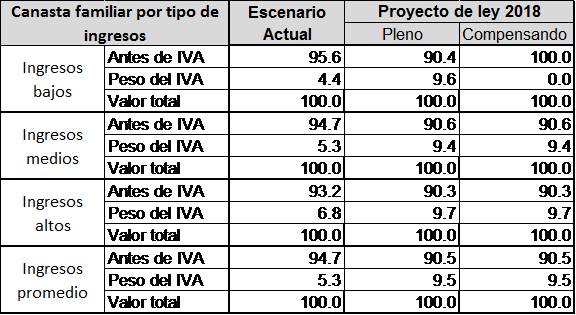

Cuadro 3

Peso del IVA en el valor de la canasta familiar: efectos de las propuestas de reforma

Valor total de la canasta familiar = 100

Fuente: estimaciones de los autores.

Asumiendo, como es usual en la literatura sobre incidencia tributaria, que el IVA es en últimas pagado por el consumidor, cabe preguntarse cómo variaría la composición del valor de la canasta familiar a raíz de las medidas previstas en la Ley de financiamiento.

El cuadro 3 ilustra lo que sucedería para distintos niveles de ingreso. Bajo la legislación actual, el IVA absorbe el 4,4 por ciento del valor de la canasta familiar de ingresos bajos. Sin el mecanismo de compensación, el IVA pasaría a absorber el 9,6 por ciento del valor de la canasta correspondiente a ese grupo, un incremento en el peso del tributo de 116 por ciento.

Desde luego, si la compensación fuera plena, en la práctica esa canasta quedaría exenta de IVA (¿sería plena para todos y cada uno de los hogares de ingresos bajos?). En el caso del grupo de ingresos medios, el IVA pasaría de representar el 5,3 por ciento del valor de la canasta al 9,4 por ciento, un incremento en el peso del gravamen de 76 por ciento. En el grupo de ingresos altos, el IVA constituye hoy en día el 6,8 por ciento del valor de la canasta familiar y, tras los cambios en la base gravable y en las tarifas, ese porcentaje se elevaría a 9,7 por ciento. En este caso el incremento en el peso del gravamen sería de 42 por ciento.

Así las cosas, si el mecanismo de compensación no funciona apropiadamente los más afectados con los cambios propuestos para el IVA serían los hogares de ingresos bajos. Al contrario, si el mecanismo funciona bien (algo difícil de garantizar en todos los casos), el cambio sería más gravoso para la población de ingresos medios, aunque tanto los hogares de ingresos medios como los de ingresos altos verían aumentar el peso del impuesto dentro de sus gastos de consumo básico.

Es preciso tener en cuenta, sin embargo, que la progresividad o regresividad debe evaluarse no tanto en términos de un impuesto determinado como del sistema tributario y del fisco en general, caso en el cual el efecto agregado de la Ley de Financiamiento dependerá también del tipo de gasto al que se apliquen los ingresos adicionales.

¿Por qué son esos los gastos desfinanciados?

Llama la atención que, según el planteamiento gubernamental, los gastos desfinanciados en la ley de presupuesto resulten ser justo gastos sociales considerados altamente sensibles.

En principio, era de esperar que partidas adicionales en materia de transferencias monetarias condicionadas, educación superior, salud del régimen subsidiado, plan de alimentación escolar, población vulnerable, reparación de víctimas, etc., hubieran sido incorporadas en la discusión inicial del presupuesto y que su financiación estuviera asegurada desde un comienzo. Si bien es cierto que el gasto público contiene rigideces notables que exigen atender con prelación erogaciones como la nómina estatal, el servicio de la deuda, las transferencias regionales, los subsidios de pensiones y los fallos judiciales, también es cierto que los gastos sociales actualmente desfinanciados constituyen únicamente el 5 por ciento del aforo total del presupuesto general de la nación y que ese bajo peso relativo podría haberlos habilitado para ser incluidos dentro del margen de maniobra del gasto público.

Algunos tipos de gastos distintos a gastos sociales prioritarios habrían sido mejores candidatos para quedar sin financiación, como es el caso, por ejemplo, de los llamados gastos tributarios. Muchos de los tratamientos preferenciales actuales y también de los contemplados en el propio proyecto de Ley de Financiamiento son cuestionables ?si no injustificables? desde el punto de vista de la eficiencia y la equidad, además de acarrear pérdidas de recaudo equivalentes a gasto público en favor de los beneficiarios (piénsese en el tratamiento a las megainversiones).

*Investigador, Centro de Pensamiento de Política Fiscal, Universidad Nacional de Colombia. Correspondencia: jaavilama@unal.edu.co

** Profesor Asociado, Facultad de Ciencias Económicas, Universidad Nacional de Colombia. Correspondencia: jarodrigueza@unal.edu.co.