Ecopetrol pasa por momentos turbulentos. Las cifras financieras de la empresa para el segundo trimestre de 2024 siguieron de capa caída: los ingresos fueron de 32,6 billones de pesos, disminuyendo 4,9 % frente a los mismos meses de 2023, mientras que las utilidades cayeron 17,4 % y el acumulado en el semestre registró una reducción del 24 %.

En medio de esos tiempos convulsos, una decisión de Ecopetrol sorprendió. La compañía anunció que no va a comprar el 30 % de CrownRock, una empresa valorada en más de 12.000 millones de dólares y en la que Oxy tiene la mayor participación.

Para Ecopetrol hubiera sido el negocio más grande de su historia, con una inversión cercana a 3.700 millones de dólares, sólo comparable con la compra de más del 50 % que hizo de ISA. Según un informe interno de la empresa, la iniciativa conocida como Proyecto Oslo ofrecería importantes beneficios: la producción aumentaría 9 %, las reservas crecerían en la misma proporción, la utilidad neta se incrementaría 14 %, el ebitda subiría 6 % y el impacto ambiental sería casi ocho veces menor que el de las operaciones en los pozos de Colombia.

La decisión ha levantado una enorme polvareda y una carta evidencia que esta se hizo en contra de la opinión de los dos miembros independientes de su junta: Juan José Echavarría y Luis Alberto Zuleta.

En el documento, los dos expertos presentan su renuncia y dejan una advertencia preocupante: “Sin los recursos futuros que aportaría el proyecto, las finanzas de Ecopetrol se deteriorarán y se reducirán las transferencias de la empresa al Gobierno nacional”.

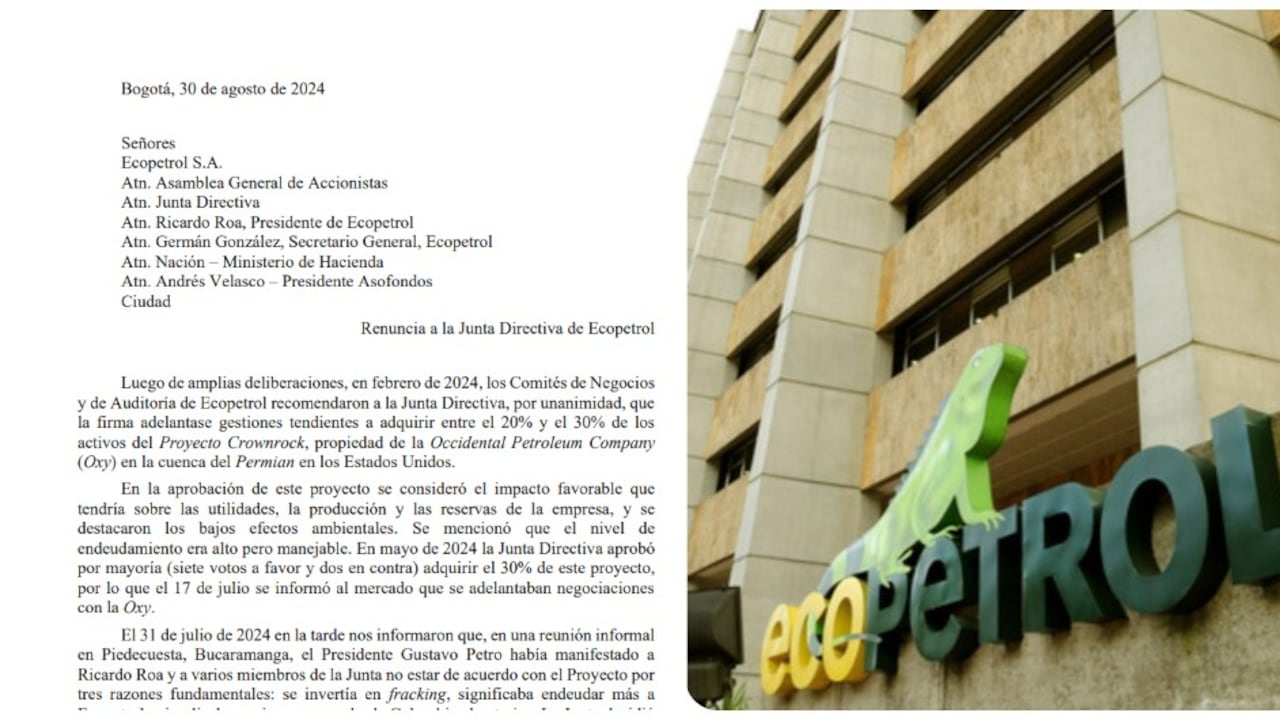

El documento va dirigido a la Asamblea General de Accionistas, la junta directiva, a Ricardo Roa, presidente de Ecopetrol; Germán González, secretario general; al Ministerio de Hacienda y a Andrés Velasco, presidente de Asofondos.

Este es el texto completo:

“Luego de amplias deliberaciones, en febrero de 2024, los Comités de Negocios y de Auditoría de Ecopetrol recomendaron a la junta directiva, por unanimidad, que la firma adelantase gestiones tendientes a adquirir entre el 20 y el 30 % de los activos del Proyecto Crownrock, propiedad de la Occidental Petroleum Company (Oxy) en la cuenca del Permian en Estados Unidos.

En la aprobación de este proyecto se consideró el impacto favorable que tendría sobre las utilidades, la producción y las reservas de la empresa, y se destacaron los bajos efectos ambientales. Se mencionó que el nivel de endeudamiento era alto, pero manejable. En mayo de 2024, la junta directiva aprobó por mayoría (siete votos a favor y dos en contra) adquirir el 30 % de este proyecto, por lo que el 17 de julio se informó al mercado que se adelantaban negociaciones con la Oxy.

El 31 de julio de 2024 en la tarde nos informaron que, en una reunión informal en Piedecuesta, Bucaramanga, el presidente Gustavo Petro había manifestado a Ricardo Roa y a varios miembros de la junta no estar de acuerdo con el proyecto por tres razones fundamentales: se invertía en fracking, significaba endeudar más a Ecopetrol e implicaba enviar recursos desde Colombia al exterior.

La junta decidió entonces, por mayoría, no continuar con el negocio (nuestro voto continuó siendo afirmativo, por supuesto). Además, se consideró imposible ejecutar el proyecto sin el apoyo del Gobierno. El 31 de julio era el último día para comunicar nuestra decisión a la Oxy sin incurrir en multas posteriores. Creemos que el proyecto era fundamental para proteger el futuro de Ecopetrol y el de más de sus 250 mil accionistas, por las razones expuestas en este documento, y su no aprobación motiva nuestra renuncia a la junta directiva de Ecopetrol S. A. Sin los recursos futuros que aportaría el proyecto las finanzas de Ecopetrol, se deteriorarán y se reducirán las transferencias de la empresa al Gobierno nacional.

Ecopetrol contribuye hoy con cerca de 4 puntos del PIB a la nación vía impuestos, inversión, regalías, y dividendos, un monto equivalente al gasto total del estado en educación, 1,5 veces el gasto en pensiones, y 2,1 veces el gasto en salud; contribuye cada año entre 10 y 15 % de los ingresos totales de la nación. Ecopetrol produce el 80 % del gas natural que usan más de 10 millones de consumidores.

La presente renuncia se hará efectiva una vez contemos con la posibilidad de aprobar las actas de las reuniones anteriores de la junta directiva, las cuales esperamos que nos sean suministradas para nuestra aprobación dentro del mes siguiente a la fecha de la presente. Les agradecemos que, en cumplimiento de la ley aplicable, y puesto que se trata de decisiones con claro impacto material, esta comunicación sea publicada como información relevante.

Atentamente, Juan José Echavarría y Luis Alberto Zuleta”.

Los dos expertos adjuntan un texto en el que, además, detallan, lo que significa el royecto Oslo.

La importancia del Proyecto Oslo

“Desde 2019 se aprobó en Ecopetrol la colaboración con la Occidental Petroleum Company (Oxy) para el desarrollo de un proyecto en la cuenca del Permian, en los Estados Unidos, con una participación de 49 % en un contrato vigente hasta 2025. Este proyecto representó en 2023 unos 65,300 barriles por día, cerca del 10 % del Ebitda, las reservas, y la producción del Grupo Ecopetrol.

La bondad de la inversión llevó a que el precio de la acción creciese en los meses siguientes. También se acordó que Ecopetrol puede optar por participar hasta con el 49 % en el desarrollo de ciertas extensiones-oportunidades en la cuenca, lo cual hizo en el pasado en varios proyectos ‘menores’ y puede hacer nuevamente desde que Oxy adquirió el operador privado Crownrock en diciembre de 2023.

La cuenca del Permian representó en 2023 el 50 % de la producción de crudo y 18 % de la producción de gas en Estados Unidos, y ha tenido el mayor crecimiento relativo en producción en los últimos años con inversiones de todas las firmas petroleras importantes. La cuenta del Permian explicó el 3 % de la producción mundial de petróleo en 2014 y el 12 % en 2024, y su dinamismo llevó a que la participación de Estados Unidos en la producción mundial pasara de 15 % en 2014 a 22 % en 2025. De otra parte, el estado de Texas ha sido pionero en materia de cambio climático, y la Oxy, en particular, se ha especializado en tecnologías para extraer CO2 de la atmósfera y enterrarlo. Participar con 30 % en el denominado Proyecto Oslo (se descartó el 49 % por razones financieras) implicaba una expansión cercana a 10 % en reservas y en producción (otros 65 mil barriles, es decir, permite duplicar la producción del proyecto actual en el Permian) y cercana a 15 % en las utilidades de Ecopetrol.

El proyecto era tan rentable que las utilidades financiarían las necesidades de caja (en términos técnicos el Ebitda cubre su Capex) y, por ser fracking, sería posible adicionar o reducir taladros dependiendo del precio internacional del crudo. El proyecto también implicaba expandir sustancialmente el índice de recuperación de reservas (IRR), una variable central en la determinación del precio de la acción de Ecopetrol. El costo de producción por barril en el Permian es apenas la mitad del costo de producción en Colombia, y se opera en una geografía ya conocida, de bajo riesgo geológico, operativo y de entorno La Junta Directiva y los grupos directivos de Ecopetrol contaron con la asesoría de un conjunto importante de firmas nacionales e internacionales, en campos tan diversos como el legal, el tributario, en banca e inversión y en tecnología.

Todas ellas dieron el visto bueno en las distintas etapas de la negociación. Algunas consideraciones que hacen aún más atractivo el Proyecto Oslo.

Financiación y deuda

a) Se trata de una inversión sustancial, similar a la que se realizó en la compra de ISA, pero no se requieren recursos del gobierno. La inversión se financiaría a través de un crédito puente, ya disponible, y con créditos bancarios y/o bonos emitidos en el mercado de capitales; también, desde 2026, con recursos proveniente del mismo Proyecto Oslo.

b) Adelantar el Proyecto Oslo no implicaba sacrificar proyectos en Colombia, puesto que la financiación proviene de préstamos bancarios y emisión de bonos que no necesariamente están disponibles para proyectos nacionales mucho menos rentables y seguros. Hoy no existe una oportunidad de negocio en Colombia con el potencial de generar los resultados en reservas y caja en el periodo de tiempo en que los genera el Proyecto Oslo.

c) Es cierto que el nivel de deuda de Ecopetrol es alto y que la nueva deuda eleva la relación Deuda/ Ebitda en 2025 y 2026, pero la transacción no implica riesgos adicionales para Ecopetrol dado que el monto total del endeudamiento dentro del Grupo Ecopetrol (GE) se mantenía en línea con el Plan Financiero y con el Presupuesto Anual de Inversiones de 2024.

d) Las calificadoras, Bancos, y analistas que asesoraron el proyecto o que fueron consultados, consideraron que el nivel de deuda era manejable. Así, por ejemplo, el 30 de Julio de 2024 la Calificadora Internacional Fitch Ratings afirmó en un comunicado que ‘según las estimaciones de la agencia, la eventual adquisición de activos en la cuenca de Permian no afectaría significativamente el perfil crediticio de la Compañía’.

e) El Proyecto Oslo se autofinanciaba en el corto plazo y su alta rentabilidad permitiría pagar y reducir nuevamente el nivel de deuda.

f) Una parte importante de la deuda guarda relación con el Fondo de Estabilización del Precio de los Combustibles (FEPC), y la relación deuda/ebitda sin FEPC ha caído en los últimos años. Además, el gobierno ha venido cumpliendo con sus compromisos de pago con Ecopetrol y necesariamente pagará todas sus deudas en el mediano plazo.

Otros

g) El Proyecto Oslo habría impulsado al alza la acción de Ecopetrol en el mercado local y en la Bolsa de Nueva York, beneficiando a más de 250 mil accionistas en Colombia y en el exterior. El precio de la acción de Ecopetrol ha estado relativamente estancado desde 2020, pero ha crecido en la mayoría de firmas petroleras internacionales que si han adquirido otras firmas y reservas.

h) Como lo afirmaron recientemente el ministro de Minas y el presidente de la USO, es indispensable producir tanto petróleo y gas como sea posible para poder pagar los altos costos que tendrá la transición energética. Los dos hablaron de una meta deseable de 1 millón de barriles diarios, muy por encima de los 730 mil que hoy produce el Grupo Ecopetrol. Como se sabe, el índice de recuperación de reservas (IRR), la relación entre reservas y producción, ha caído en los últimos años y posiblemente seguirá cayendo.

i) El Gobierno nacional ha prohibido los nuevos contratos de exploración, una política a todas luces errada pues si hay petróleo en Colombia hay que buscarlo. Ello también significa que el Proyecto Oslo resulta aún más importante en la expansión de mediano plazo de Ecopetrol.

j) No tiene sentido económico oponerse a que Colombia invierta fuera del país con el argumento de que se envía al exterior el ahorro nacional. Con el mismo argumento deberíamos prohibir las inversiones del sector financiero en Centro América o de los fondos de pensiones en Chile. China debería prohibir sus inversiones en la bolsa de Nueva York y Estados Unidos debería prohibir a Oxy invertir en Colombia.

k) No adelantar el Proyecto Oslo no trae efectos ambientales positivos para la humanidad, puesto que alguien más lo va a realizar mientras exista la demanda mundial por el petróleo (que existe). Pero Colombia sí se perjudica.

l) Unos países aceptan el fracking (entre ellos Estados Unidos, Canadá, Argentina, China y Rusia) y otros no, lo que significa que aún no se tiene evidencia sólida sobre su impacto. Además, el cambio técnico en el sector ha reducido algunos de los impactos ambientales negativos. El Proyecto Oslo era una buena oportunidad para evaluar esta modalidad, al menos en Estados Unidos. De todas formas, la evidencia ambiental disponible es altamente favorable. La emisión promedio de CO2 por barril es menos de una octava parte en el Permian que en los campos operados por Ecopetrol en Colombia, y los barriles de agua por día requeridos menos del 3 %”.