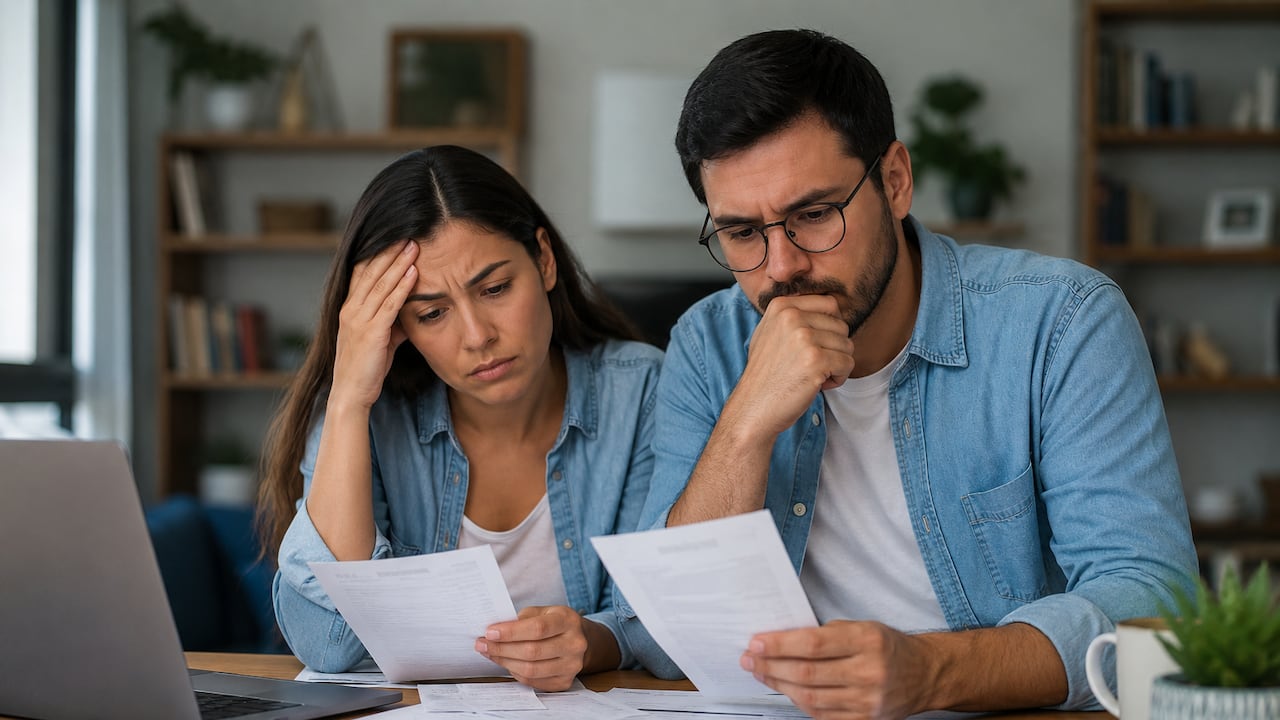

La preocupación por las deudas dejó de ser únicamente un problema financiero para convertirse también en una presión emocional cada vez más visible dentro de los hogares colombianos.

Mientras aumentan los costos de vida, persiste la incertidumbre laboral y millones de familias enfrentan mayores dificultades para mantener capacidad de pago, expertos advierten que el estrés financiero comienza a convertirse en uno de los fenómenos económicos y sociales más relevantes del país.

La situación ocurre en un contexto donde el endeudamiento continúa siendo una realidad cotidiana. Según datos citados por la firma Bravo, aproximadamente un 43,3 % de los colombianos mantiene entre tres y cinco obligaciones financieras activas, mientras la deuda promedio de los hogares supera los $34 millones, reflejando el peso que tienen créditos, tarjetas, préstamos y otras obligaciones sobre los presupuestos familiares.

La presión económica parece sentirse especialmente en hogares de ingresos medios y bajos. Desde Wasticredit, compañía enfocada en microcréditos digitales, aseguran que cada vez observan más usuarios solicitando financiación no para comprar bienes, invertir o cumplir metas personales, sino para reorganizar finanzas, cubrir gastos urgentes o evitar entrar en mora.

El cambio refleja transformaciones más profundas dentro del comportamiento financiero. Según la compañía, muchas familias comenzaron a aplazar compras importantes, reducir gastos discrecionales y priorizar liquidez ante la incertidumbre sobre ingresos futuros. La cautela financiera se volvió una respuesta cada vez más frecuente frente a escenarios económicos percibidos como inestables.

Los efectos tampoco permanecen únicamente en el bolsillo. Especialistas advierten que el estrés financiero está generando consecuencias emocionales visibles como ansiedad, insomnio, desgaste mental, tensiones familiares y sensación constante de inestabilidad económica.

En muchos hogares, las conversaciones diarias giran alrededor de cuotas, facturas, arriendos y obligaciones pendientes.

Las cifras de insolvencia muestran otra dimensión del fenómeno. Datos del Ministerio de Justicia analizados por firmas especializadas muestran que los procesos de insolvencia de personas naturales crecieron un 147 % durante el primer trimestre de 2026, indicador que refleja mayores dificultades para mantener capacidad de pago estable.

El problema parece concentrarse especialmente en hogares que operan con presupuestos ajustados. Una reducción de ingresos, una enfermedad, una emergencia familiar o la pérdida de empleo pueden alterar rápidamente el equilibrio financiero de familias que ya enfrentan poco margen de maniobra.

“Hay familias que ya no están pensando en cambiar de carro, remodelar la casa o hacer grandes compras. Su principal objetivo es conservar estabilidad, cumplir con sus obligaciones y tener la tranquilidad de que podrán responder ante cualquier emergencia”, señaló Hernández Erzisnik, CEO de Wasticredit.

Hoy, para una parte importante de los hogares colombianos, el objetivo financiero ya no consiste en comprar vivienda, cambiar de carro o aumentar patrimonio.

La prioridad inmediata se volvió más sencilla y más difícil al mismo tiempo: mantener estabilidad económica suficiente para atravesar el mes siguiente sin que las finanzas se conviertan en otra fuente permanente de preocupación.